Justin

Justin

Quando o incentivo financeiro de um agente de sourcing está ligado a uma fábrica específica, a qualidade do seu produto e o resultado final da sua empresa estão em risco. Este conflito de interesses, muitas vezes alimentado por comissões ocultas, pode conduzir diretamente a defeitos provocados pelo fornecedor e a recolhas de produtos no valor de vários milhões de dólares.

Este artigo explica como funcionam as comissões, os sinais de alerta específicos a ter em conta nos seus dados de aquisição e as medidas concretas que pode tomar para proteger a sua empresa. Iremos detalhar como até 50% das recolhas de produtos estão ligadas a problemas com fornecedores e como a recolha média custa quase $100 milhões, fornecendo um quadro claro para garantir a transparência e integridade na sua cadeia de fornecimento.

O que é um Kickback (Hui Kou)?

Uma comissão, conhecida como ‘Hui Kou’ em chinês, é uma comissão secreta paga por uma fábrica a um agente, muitas vezes escondida do comprador. Este facto inflaciona o preço final a pagar, uma vez que o agente acrescenta a sua parte ao custo indicado pela fábrica. É uma forma de suborno que cria um conflito de interesses, comprometendo a lealdade do seu agente e, potencialmente, a qualidade do seu produto.

A definição básica e como funciona

Uma propina é um incentivo financeiro não declarado que uma fábrica paga a um agente para obter uma ordem de compra.

Em mandarim, chama-se ‘Hui Kou’ (回扣), que se traduz diretamente em ‘desconto’ ou ‘propina’.

O lucro do agente é secretamente incorporado no custo do produto final, o que significa que paga mais do que o preço real da fábrica.

Isto cria um problema de agente principal em que o interesse financeiro do seu representante entra em conflito com a obtenção do melhor negócio para si.

Propinas vs. Comissões e descontos legítimos

Uma comissão legítima é uma taxa divulgada pelos serviços, acordada antecipadamente entre o comprador e o agente.

‘Os descontos de ’fim de ano" ou de volume são descontos que as fábricas oferecem aos clientes fiéis; uma questão fundamental é saber se o seu agente transfere estas poupanças para si.

A questão central é a transparência: uma propina define-se pelo seu carácter secreto e pelo facto de o agente não a revelar ao seu cliente.

Esta prática corrói a confiança e é uma das principais razões pelas quais as empresas procuram parceiros com modelos de preços transparentes.

Num contexto técnico diferente, “kickback” descreve um efeito de inércia na ciência dos materiais. A investigação sobre microrredes da liga CoCrNi de média entropia mostra uma resposta inercial melhorada em arquitecturas de treliça octeto sob impacto de alta velocidade. Este efeito dinâmico de “retrocesso”, observado a velocidades de projétil de 100 a 1500 m/s, resulta em acelerações nodais mais elevadas e numa maior sensibilidade à taxa de deformação em comparação com as redes cúbicas centradas no corpo. No entanto, este impulso inercial pode levar à penetração total do projétil, ao passo que as redes de conchas giroides demonstram uma absorção de energia e uma resistência superiores. O fenómeno está ligado a métodos de fabrico específicos, como a fusão selectiva a laser de alta resolução, que produz microestruturas mais finas para um melhor desempenho. Estes dados limitam-se à física dos metamateriais e não estão relacionados com a prática do suborno comercial.

Como as propinas reduzem a sua qualidade (A contrapartida)

As comissões criam um conflito de interesses em que um agente é financeiramente recompensado por selecionar uma fábrica específica, independentemente dos seus padrões de qualidade. Este incentivo desalinhado conduz diretamente a defeitos provocados pelo fornecedor, que os dados da indústria associam a até 50% de recolhas de produtos e inflacionam o custo da má qualidade para entre 5% e 35% das vendas.

| Impacto na qualidade | Consequência financeira | Fonte de dados |

|---|---|---|

| Até 50% das recolhas de produtos são atribuídas a problemas com os fornecedores. | O custo médio da recolha de produtos nos EUA é de $99,9 milhões. | Inquérito ao sector[1] |

| As instalações podem registar taxas de defeitos superiores a 10% da produção total. | O custo da má qualidade (CoPQ) varia entre 5% e 35% de vendas. | Referências do sector[2][7] |

| 73% dos fabricantes foram objeto de uma recolha nos últimos 5 anos. | Os resíduos de fabrico representam 20% de despesas, ou seja, $8 triliões a nível mundial. | Dados do sector[1][3][4] |

O incentivo desalinhado: como as propinas distorcem a seleção de fornecedores

Uma propina cria um problema de mandante-agente. A recompensa financeira do agente está ligada à escolha de uma fábrica específica e não à obtenção do melhor resultado para o cliente. Esta estrutura de incentivos dá prioridade à fábrica que oferece a comissão mais elevada, muitas vezes em detrimento da capacidade técnica, dos sistemas de controlo de qualidade ou da conformidade ética.

O agente pode ignorar fornecedores mais qualificados que se recusam a pagar comissões. Esta situação limita diretamente o acesso do comprador a opções de maior qualidade e introduz riscos na cadeia de abastecimento antes mesmo do início da produção. O enviesamento de seleção é a causa principal das falhas de qualidade subsequentes.

O custo mensurável: De Defeitos a Recalls de Vários Milhões de Dólares

Os problemas com os fornecedores, motivados por esta seleção tendenciosa, são responsáveis por até 50% de todas as recolhas de produtos. O custo médio de uma única recolha de produto nos EUA é de $99,9 milhões, com 39% de recolhas que custam entre $10 milhões e $49,99 milhões. Para um fabricante, isto representa um impacto financeiro direto, frequentemente associado à má escolha inicial do fornecedor.

Os custos operacionais são igualmente graves. As instalações que recorrem a fornecedores de qualidade inferior podem registar taxas de defeitos superiores a 10% da produção total, o que conduz a elevados custos de garantia e de reclamações. Coletivamente, o desperdício resultante da má qualidade no fabrico representa 20% de cada dólar gasto, totalizando um desperdício global estimado em $8 triliões por ano.

É fundamental resolver o problema do enviesamento na seleção dos fornecedores. Estudos de caso mostram que a mudança de foco para “unidades de qualidade produzidas” e a implementação de reuniões diárias multifuncionais podem reduzir as reclamações e os custos de qualidade em mais de 25%. Do mesmo modo, uma supervisão sólida dos fornecedores pode aumentar as taxas de produção correta à primeira vez de 83% para 92%, reduzindo os incidentes sem grandes investimentos de capital.

Sinais de que o seu agente está a receber um corte

Os subornos manifestam-se frequentemente como anomalias detectáveis nos dados da sua cadeia de fornecimento, tais como compras com preços acima das taxas de mercado, mudanças inexplicáveis para fornecedores específicos ou aceitação de bens de qualidade inferior. Estes esquemas são frequentemente descobertos através do cruzamento de facturas, ordens de compra e registos de entrega, ou assinalados por sistemas automatizados que monitorizam os desvios dos padrões normais de aquisição.

| Categoria de bandeira vermelha | Indicadores específicos | Método de deteção |

|---|---|---|

| Determinação de preços e aquisições | Preços sistematicamente superiores aos do mercado; compras de grande volume a um único fornecedor; transacções assinaladas como anómalas do ponto de vista estatístico. | Sistemas de controlo automatizados; análise cruzada das ordens de compra e dos dados de mercado. |

| Qualidade e documentação | Aceitação de mercadorias não conformes com as normas; discrepâncias entre facturas, pedidos de compra e registos de entrega; reclamações diretas dos vendedores. | Análise forense de documentos; verificação de antecedentes de fornecedores; análise de registos de comunicações. |

Anomalias nos dados de preços e aquisições

Os indicadores financeiros mais diretos de um esquema de subornos são as irregularidades nos preços e no comportamento de compra. Estes são frequentemente os primeiros sinais detectados pela análise de dados.

Um sinal claro são os preços de compra excessivamente elevados de um fornecedor específico. Isto resulta frequentemente de pedidos de compra manuais manipulados que inflacionam os custos das matérias-primas muito acima do preço de mercado prevalecente, transferindo diretamente os fundos da empresa para o fornecedor e o agente.

Outro sinal de alerta é um volume elevado e inexplicável de compras a um determinado fornecedor que se afasta dos padrões de transação estabelecidos. Este desvio pode ser no valor total em dinheiro, na frequência das encomendas ou nos tipos de produtos adquiridos.

Os sistemas de aprovisionamento modernos utilizam a aprendizagem automática não supervisionada para assinalar estas anomalias. Classificam as transacções com base no seu desvio das normas estabelecidas, tais como combinações invulgares de comprador, produto e fornecedor. Estes sistemas automatizados podem analisar milhões de registos para identificar anomalias que podem passar despercebidas aos auditores humanos.

Discrepâncias na qualidade e na documentação

Quando um agente é cúmplice, os controlos normais são frequentemente contornados, o que conduz a falhas de qualidade e a incoerências na documentação oficial. Estas discrepâncias fornecem provas forenses de conluio.

Um sinal de alerta importante é a aceitação repetida de artigos de baixa qualidade ou não conformes que não cumprem as especificações. Isto é possível contornando os procedimentos normais de aquisição e de controlo de qualidade, permitindo a aprovação de bens de qualidade inferior em troca de uma comissão.

Os protocolos de investigação baseiam-se na análise forense de documentos. O cruzamento de facturas de fornecedores com ordens de compra, contratos e registos de entrega pode revelar incompatibilidades críticas. Estas podem incluir encargos inflacionados nas facturas, bens facturados mas não entregues, ou registos de entrega falsificados para artigos com preços excessivos.

Em alguns casos, o esquema é revelado pelos próprios vendedores. Queixas diretas ou relatórios de pressão dos fornecedores que indiquem que o seu agente exigiu subornos são um sério sinal de alerta. Tais práticas violam explicitamente as diretrizes de conflito de interesses, como as do Federal Acquisition Regulation (FAR) dos EUA.

“Descontos de ”fim de ano": Quem é que os mantém?

Os descontos de fim de ano são incentivos financeiros retrospectivos pagos pelos fabricantes aos distribuidores após a verificação dos objectivos de compra anuais. O desconto é legalmente devido ao distribuidor que o obteve. No entanto, surgem litígios quando os agentes não transferem este valor para os seus clientes finais, mantendo efetivamente uma comissão oculta.

Como funcionam os programas de descontos anuais

Os descontos são incentivos pós-transação pagos após o cumprimento dos objectivos anuais de volume, crescimento ou mistura de produtos, com pagamentos que ocorrem após a auditoria. Transferem o risco de desempenho para os distribuidores, ao mesmo tempo que protegem as margens do fabricante e geram dados valiosos sobre o canal para previsão.

Os ciclos anuais são adequados para indústrias com um planeamento mais longo e grandes compras de capital, ao contrário dos programas trimestrais para bens de rotação rápida. As estruturas mais comuns incluem descontos de volume escalonados e descontos de taxa fixa por unidade, estando alguns ligados a transições de ano-modelo ou liquidação de stocks.

O pagamento legal e o dilema ético

Os fabricantes pagam os descontos ao distribuidor sob a forma de ‘descontos a pagar’ obtidos sobre as compras efectivas; nenhuma norma universal obriga a que estes sejam transferidos para o cliente final. Este facto cria um problema de agente principal: um agente de aprovisionamento pode favorecer uma fábrica que ofereça descontos elevados em detrimento de uma fábrica com melhor qualidade ou preço para o cliente.

O risco é o agente embolsar o desconto como uma comissão oculta, inflacionando o custo efetivo do cliente sem o seu conhecimento. Termos contratuais claros sobre a divulgação e atribuição de descontos são as principais ferramentas para evitar este desalinhamento e proteger o comprador.

Como evitá-lo: Acesso transparente aos fornecedores

O acesso transparente ao fornecedor significa que pode ver e auditar diretamente as suas fábricas de nível 1 e de nível mais profundo. Isto é conseguido através de listas públicas de fábricas, mapeamento de vários níveis e auditorias padronizadas, que eliminam a capacidade do agente de ocultar fornecedores incentivados ou de baixa qualidade. As estruturas e leis do setor agora exigem esse nível de divulgação para garantir o fornecimento ético.

Os princípios fundamentais da transparência da cadeia de abastecimento

A divulgação pública das listas de fábricas de nível 1 é um requisito para os membros da Fair Labor Association (FLA), apoiando o cumprimento de leis como a Modern Slavery Act do Reino Unido.

Iniciativas como o Compromisso de Transparência definem indicadores normalizados para a divulgação da cadeia de abastecimento, que são integrados em indicadores de referência utilizados pelos gestores de investimentos.

O mapeamento completo da cadeia de abastecimento estende-se para além dos fornecedores de nível 1, de nível 2 e mais profundos, permitindo uma avaliação completa dos riscos e das práticas éticas.

Esta visibilidade direta elimina a assimetria de informação que os agentes exploram para inserir fábricas ocultas e incentivadas na cadeia de abastecimento.

Implementar a transparência: Auditorias, KPIs e tecnologia

As auditorias regulares de terceiros devem incluir inspecções no local, análises de documentos e testes de produtos para verificar as normas laborais e ambientais.

Estabelecer KPIs claros para os fornecedores, tais como objectivos específicos de emissões de carbono e frequências de inspeção programadas no local de trabalho.

Utilizar plataformas de encomendas partilhadas e relatórios financeiros trimestrais normalizados para recolher e verificar dados diretamente das fábricas, minimizando a discrição dos agentes.

Os controlos tecnológicos permitem a partilha de dados em tempo real e registos actualizáveis do desempenho dos fornecedores, tornando toda a cadeia auditável e responsável.

A cláusula “anti-suborno” nos contratos

Uma cláusula anti-suborno é uma disposição contratual juridicamente vinculativa que exige que todas as partes cumpram as leis anti-corrupção. Proíbe subornos e propinas, obriga à manutenção de registos para efeitos de transparência e permite a rescisão do contrato em caso de incumprimento. Esta cláusula é uma ferramenta essencial para impor padrões éticos na sua cadeia de fornecimento.

O que a cláusula exige e proíbe

A cláusula vincula legalmente todas as partes ao cumprimento de todas as leis anti-suborno aplicáveis. Este termo definido inclui normalmente estatutos contra o suborno, a corrupção e as propinas.

Proíbe explicitamente dar, oferecer, prometer ou autorizar qualquer suborno. Esta proibição é extensiva a acções realizadas indiretamente através de terceiros, como agentes ou subcontratantes.

As partes devem garantir que não estão a ser investigadas nem foram excluídas por qualquer governo por delitos relacionados com corrupção.

Ao abrigo de leis como a UK Bribery Act 2010, a definição de suborno é intencionalmente ampla. Abrange acções indirectas, presentes, hospitalidade e até pequenos pagamentos de facilitação.

Mecanismos de aplicação e salvaguardas práticas

A cláusula obriga as partes a manter registos financeiros completos e exactos de todas as transacções, despesas e práticas de aquisição. Isto cria uma pista de auditoria transparente.

Concede ao comprador o direito de auditar estes registos. Isto permite a verificação da conformidade e ajuda a detetar anomalias que possam indicar subornos ocultos.

Uma violação da cláusula anti-suborno é definida como uma violação material de todo o contrato. Este facto confere normalmente à parte inocente o direito de rescindir imediatamente o contrato.

A cláusula serve de quadro formal para os processos transparentes do seu parceiro de aprovisionamento. Está subjacente aos requisitos de faturação detalhada e às políticas de livro aberto relativas aos pagamentos dos fornecedores.

Considerações finais

As propinas são uma forma de suborno comercial que aumenta os seus custos e prejudica a qualidade, criando um conflito de interesses direto. O incentivo financeiro do agente passa de assegurar o melhor fornecedor para si para selecionar a fábrica que lhe oferece a comissão secreta mais elevada. Este desalinhamento é a causa principal de muitas falhas na cadeia de abastecimento, desde preços inflacionados a produtos defeituosos que levam a recolhas dispendiosas.

Proteger a sua empresa exige passar da confiança cega para a transparência verificada. Isto significa implementar salvaguardas contratuais claras, como cláusulas anti-suborno, exigir visibilidade direta da sua cadeia de fornecimento e utilizar a análise de dados para monitorizar anomalias nas aquisições. Ao estabelecer estes controlos, alinha os incentivos do seu agente com os seus próprios objectivos: garantir uma qualidade fiável a um preço justo.

Perguntas mais frequentes

É ilegal os agentes aceitarem subornos?

Sim, as propinas são geralmente ilegais. São proibidas em sectores como a contratação pública, os cuidados de saúde, o imobiliário e a construção federal. Nas empresas privadas, podem violar as leis estatais de suborno comercial se envolverem uma violação do dever fiduciário ou falta de divulgação. A violação do estatuto federal anti-suborno nos cuidados de saúde ou no trabalho governamental é um crime, com penas que incluem até 10 anos de prisão e multas de $100.000 por violação.

Como é que posso saber se o meu agente é honesto?

Pode verificar a honestidade de um agente verificando se ele adere aos códigos de ética profissional que exigem que actue como um agente fiel, forneça declarações objectivas e verdadeiras e evite actos enganosos. Muitos sectores, incluindo o imobiliário e a engenharia, têm associações que aplicam estas normas através de comités de ética e audições.

Posso pagar diretamente à fábrica?

Sim, pagar diretamente a uma fábrica é uma prática comum e permitida na produção B2B. Não existe nenhuma norma industrial que o proíba. As condições de pagamento normalizadas, como 60 dias líquidos a partir da receção da fatura, são frequentemente utilizadas, sujeitas à aceitação de mercadorias e à legislação local.

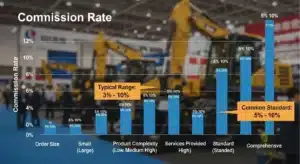

As fábricas pagam comissões aos agentes?

Sim, é prática corrente as fábricas da indústria transformadora pagarem comissões aos agentes ou representantes de vendas. A taxa de comissão típica varia entre 7% e 15% das vendas líquidas.

O que é o ‘Tea Money’ na China?

O termo ‘dinheiro do chá’ tem vários significados. Historicamente, referia-se a um imposto governamental sobre o chá durante o sistema de monopólio da China imperial. Em contextos comerciais modernos, em algumas regiões, pode ser uma gíria para subornos informais ou propinas utilizadas para facilitar os negócios. Na China contemporânea, em particular nos restaurantes de Guangdong e Fujian, o ‘dinheiro do chá’ é uma taxa de serviço legítima por pessoa, normalmente de 2 a 5 yuan, para a marcação de lugares e para o chá de cortesia.