Justin

Justin

Cuando el incentivo financiero de un agente de aprovisionamiento está vinculado a una fábrica concreta, la calidad de su producto y los resultados de su empresa corren peligro. Este conflicto de intereses, a menudo alimentado por sobornos ocultos, puede conducir directamente a defectos provocados por el proveedor y a retiradas multimillonarias.

En este artículo se explica cómo funcionan las comisiones ilegales, las señales de alarma específicas a las que debe prestar atención en sus datos de aprovisionamiento y las medidas concretas que puede adoptar para proteger su empresa. Detallaremos cómo hasta 50% de las retiradas de productos están vinculadas a problemas con los proveedores y cómo la retirada media cuesta casi $100 millones, proporcionando un marco claro para garantizar la transparencia y la integridad en su cadena de suministro.

¿Qué es un Kickback (Hui Kou)?

El soborno, conocido como ‘Hui Kou’ en chino, es una comisión secreta que una fábrica paga a un agente, a menudo a escondidas del comprador. Esto infla el precio final que se paga, ya que el agente añade su parte al coste presupuestado por la fábrica. Es una forma de soborno que crea un conflicto de intereses, comprometiendo la lealtad del agente y, potencialmente, la calidad del producto.

Definición básica y funcionamiento

Un soborno es un incentivo financiero no declarado que una fábrica paga a un agente por conseguir un pedido.

En mandarín, se llama ‘Hui Kou’ (回扣), que se traduce directamente por ‘rebaja’ o ‘comisión’.

El beneficio del agente se incluye en secreto en el coste final del producto, lo que significa que usted paga más que el precio real de la fábrica.

Esto crea un problema de principal-agente en el que el interés financiero de su representante entra en conflicto con conseguirle el mejor trato.

Sobornos frente a comisiones y descuentos legítimos

Una comisión legítima es un honorario por los servicios, acordado por adelantado entre el comprador y el agente.

‘Las rebajas de fin de año o por volumen son descuentos que las fábricas ofrecen a los clientes fieles; una cuestión clave es si su agente le repercute estos ahorros.

La cuestión central es la transparencia: una comisión ilegal se define por su secretismo y por el hecho de que el agente no la revele a su cliente.

Esta práctica erosiona la confianza y es una de las principales razones por las que las empresas buscan socios con modelos de precios transparentes.

En un contexto técnico diferente, “retroceso” describe un efecto inercial en la ciencia de los materiales. La investigación sobre microláminas de aleación de CoCrNi de entropía media muestra una respuesta inercial mejorada en arquitecturas de entramado octeto bajo impactos a alta velocidad. Este efecto dinámico de “retroceso”, observado a velocidades de proyectil de 100 a 1.500 m/s, da lugar a aceleraciones nodales más altas y a una mayor sensibilidad a la velocidad de deformación en comparación con las celosías cúbicas centradas en el cuerpo. Sin embargo, este aumento de la inercia puede provocar la penetración total del proyectil, mientras que las celosías de concha giroide muestran una absorción de energía y una resistencia superiores. El fenómeno está vinculado a métodos de fabricación específicos, como la fusión selectiva por láser de alta resolución, que produce microestructuras más finas para un mejor rendimiento. Estos datos se limitan a la física de los metamateriales y no guardan relación con la práctica del soborno comercial.

Cómo los sobornos reducen su calidad (la contrapartida)

Los sobornos crean un conflicto de intereses en el que un agente se ve recompensado económicamente por seleccionar una fábrica concreta, independientemente de sus normas de calidad. Este incentivo desajustado conduce directamente a defectos impulsados por el proveedor, que los datos de la industria relacionan con hasta 50% de retiradas de productos e inflan el coste de la mala calidad a entre 5% y 35% de las ventas.

| Impacto en la calidad | Consecuencias financieras | Fuente de datos |

|---|---|---|

| Hasta 50% de las retiradas de productos se atribuyen a problemas con los proveedores. | El coste medio de la retirada de productos en Estados Unidos es de $99,9 millones. | Encuesta del sector[1] |

| Las instalaciones pueden registrar tasas de defectos superiores a 10% de la producción total. | El coste de la mala calidad (CoPQ) oscila entre 5% y 35% de las ventas. | Puntos de referencia del sector[2][7] |

| 73% de los fabricantes experimentaron una retirada en los últimos 5 años. | Los residuos de fabricación representan 20% de gasto, o $8 billones a nivel mundial. | Datos del sector[1][3][4] |

El incentivo desajustado: cómo los sobornos distorsionan la selección de proveedores

Un soborno crea un problema principal-agente. La recompensa económica del agente está vinculada a la elección de una fábrica concreta, no a la obtención del mejor resultado para el cliente. Esta estructura de incentivos da prioridad a la fábrica que ofrece la comisión más alta, a menudo por encima de la capacidad técnica, los sistemas de control de calidad o el cumplimiento ético.

El agente puede pasar por alto a proveedores mejor cualificados que se niegan a pagar comisiones. Esto limita directamente el acceso del comprador a opciones de mayor calidad e introduce el riesgo en la cadena de suministro antes incluso de que comience la producción. El sesgo de selección es la causa fundamental de los subsiguientes fallos de calidad.

El coste medible: De los defectos a las retiradas de productos multimillonarias

Los problemas de los proveedores, impulsados por esta selección sesgada, son responsables de hasta 50% de todas las retiradas de productos. El coste medio de la retirada de un solo producto en Estados Unidos es de $99,9 millones, con 39% de retiradas que cuestan entre $10 millones y $49,99 millones. Para un fabricante, esto representa un golpe financiero directo a menudo vinculado a la mala elección inicial del proveedor.

Los costes operativos son igualmente graves. Las instalaciones que se abastecen de proveedores deficientes pueden experimentar tasas de defectos superiores a 10% de la producción total, lo que conlleva elevados costes de garantía y reclamaciones. En conjunto, los residuos derivados de la mala calidad en la fabricación representan 20% de cada dólar gastado, lo que supone un total estimado de $8 billones de residuos anuales en todo el mundo.

Es fundamental abordar el sesgo de selección de proveedores. Los estudios de casos demuestran que centrarse en las “unidades de calidad producidas” e implantar reuniones interdisciplinares diarias puede reducir las reclamaciones y los costes de calidad en más de 25%. Del mismo modo, una sólida supervisión de los proveedores puede elevar los índices de producción a la primera de 83% a 92%, frenando las incidencias sin grandes inversiones de capital.

Señales de que su agente se está llevando una tajada

Los sobornos suelen manifestarse como anomalías detectables en los datos de la cadena de suministro, como compras a precios superiores a los del mercado, cambios inexplicables a proveedores específicos o aceptación de productos de calidad inferior. Estas tramas se descubren a menudo cruzando facturas, órdenes de compra y registros de entrega, o son señaladas por sistemas automatizados que vigilan las desviaciones de los patrones normales de adquisición.

| Categoría Bandera Roja | Indicadores específicos | Método de detección |

|---|---|---|

| Precios y adquisiciones | Precios sistemáticamente superiores a los del mercado; compras de gran volumen a un único proveedor; transacciones señaladas como atípicas desde el punto de vista estadístico. | Sistemas de supervisión automatizados; análisis cruzado de órdenes de compra y datos de mercado. |

| Calidad y documentación | Aceptación de mercancías de calidad inferior; discordancias entre facturas, pedidos y registros de entrega; reclamaciones directas de proveedores. | Análisis forense de documentos; comprobación de antecedentes de proveedores; análisis de registros de comunicaciones. |

Anomalías en los datos sobre precios y adquisiciones

Los indicadores financieros más directos de una trama de sobornos son las irregularidades en la fijación de precios y el comportamiento de compra. Suelen ser las primeras señales detectadas por el análisis de datos.

Una señal clara son los precios de compra excesivamente altos de un proveedor específico. Esto suele deberse a solicitudes de compra manuales manipuladas que inflan los costes de las materias primas muy por encima del precio vigente en el mercado, transfiriendo directamente fondos de la empresa al proveedor y al agente.

Otra señal de alarma es un volumen elevado e inexplicable de compras a un determinado proveedor que se desvíe de sus patrones de transacción establecidos. Esta desviación podría producirse en el valor total en efectivo, la frecuencia de los pedidos o los tipos de productos adquiridos.

Los sistemas de contratación modernos utilizan el aprendizaje automático no supervisado para detectar estas anomalías. Puntúan las transacciones en función de su desviación de las normas establecidas, como combinaciones inusuales de comprador, producto y proveedor. Estos sistemas automatizados pueden analizar millones de registros para identificar valores atípicos que los auditores humanos podrían pasar por alto.

Discrepancias en la calidad y la documentación

Cuando un agente es cómplice, a menudo se eluden los controles estándar, lo que provoca fallos de calidad e incoherencias en la documentación oficial. Estas discrepancias proporcionan pruebas forenses de colusión.

Una señal de alarma importante es la aceptación repetida de artículos de baja calidad o no conformes que no cumplen las especificaciones. Esto se consigue eludiendo los procedimientos estándar de adquisición y control de calidad, lo que permite aprobar productos de calidad inferior a cambio de un soborno.

Los protocolos de investigación se basan en el análisis forense de documentos. El cotejo de las facturas de los proveedores con las órdenes de compra, los contratos y los registros de entrega puede revelar discrepancias críticas. Puede tratarse de cargos inflados en las facturas, mercancías facturadas pero no entregadas, o registros de entrega falsificados para artículos sobrevalorados.

En algunos casos, son los propios vendedores quienes revelan la trama. Las quejas directas o los informes de presiones de los proveedores que indican que su agente ha exigido comisiones ilegales son una seria señal de alarma. Tales prácticas violan explícitamente las directrices sobre conflictos de intereses, como las del Reglamento Federal de Adquisiciones de Estados Unidos (FAR).

“Rebajas de fin de año: ¿Quién se las queda?

Los descuentos de fin de año son incentivos financieros retrospectivos que los fabricantes pagan a los distribuidores tras verificar los objetivos anuales de compra. El descuento se paga legalmente al distribuidor que lo ha obtenido. Sin embargo, surgen disputas cuando los agentes no trasladan este valor a sus clientes finales, quedándose de hecho con una comisión oculta.

Cómo funcionan los programas de descuentos anuales

Los descuentos son incentivos posteriores a la transacción que se pagan tras alcanzar los objetivos anuales de volumen, crecimiento o mezcla de productos, y los pagos se producen después de la auditoría. Trasladan el riesgo de rendimiento a los distribuidores al tiempo que protegen los márgenes del fabricante y generan valiosos datos del canal para la previsión.

Los ciclos anuales se adaptan a los sectores con una planificación a más largo plazo y grandes compras de capital, a diferencia de los programas trimestrales para productos de rotación rápida. Las estructuras habituales incluyen descuentos escalonados por volumen y descuentos fijos por unidad, algunos de ellos vinculados a la transición de un modelo a otro o a la liquidación de existencias.

El pago legal y el dilema ético

Los fabricantes abonan los descuentos al distribuidor como ‘descuentos pagaderos’ obtenidos en las compras reales; no existe ninguna norma universal que obligue a repercutirlos al cliente final. Esto crea un problema de agente-principal: un agente de aprovisionamiento puede favorecer a una fábrica que ofrezca descuentos elevados frente a otra con mejor calidad o precio para el cliente.

El riesgo es que el agente se embolsa el descuento como un soborno oculto, inflando el coste efectivo del cliente sin su conocimiento. Unas cláusulas contractuales claras sobre la divulgación y asignación de los descuentos son las principales herramientas para evitar este desajuste y proteger al comprador.

Cómo evitarlo: Acceso transparente a los proveedores

El acceso transparente a los proveedores significa que usted puede ver y auditar directamente sus fábricas de nivel 1 y de niveles superiores. Esto se consigue mediante listas públicas de fábricas, mapeo de varios niveles y auditorías estandarizadas, que eliminan la capacidad del agente de ocultar a proveedores incentivados o de calidad inferior. Los marcos y las leyes del sector exigen ahora este nivel de divulgación para garantizar un abastecimiento ético.

Principios básicos de la transparencia en la cadena de suministro

La divulgación pública de las listas de fábricas de nivel 1 es un requisito para los miembros de la Asociación para el Trabajo Justo (FLA), que apoya el cumplimiento de leyes como la Ley de Esclavitud Moderna del Reino Unido.

Iniciativas como el Compromiso de Transparencia establecen indicadores normalizados para la divulgación de la cadena de suministro, que se integran en los parámetros de referencia utilizados por los gestores de inversiones.

El mapeo completo de la cadena de suministro se extiende más allá del nivel 1 al nivel 2 y a proveedores más profundos, lo que permite una evaluación completa de los riesgos y las prácticas éticas.

Esta visibilidad directa elimina la asimetría de información que aprovechan los agentes para insertar fábricas ocultas e incentivadas en la cadena de suministro.

Implantación de la transparencia: Auditorías, indicadores clave de rendimiento y tecnología

Las auditorías periódicas de terceros deben incluir inspecciones in situ, revisión de documentos y pruebas de productos para verificar las normas laborales y medioambientales.

Establezca indicadores clave de rendimiento claros para los proveedores, como objetivos específicos de emisiones de carbono y frecuencias programadas de inspección del lugar de trabajo.

Utilizar plataformas de pedidos compartidos e informes financieros trimestrales estandarizados para recopilar y verificar los datos directamente de las fábricas, minimizando la discrecionalidad de los agentes.

Los controles tecnológicos permiten compartir datos en tiempo real y actualizar los registros de rendimiento de los proveedores, lo que hace que toda la cadena sea auditable y responsable.

La cláusula “antisoborno” en los contratos

Una cláusula antisoborno es una disposición contractual jurídicamente vinculante que obliga a todas las partes a cumplir la legislación anticorrupción. Prohíbe los sobornos y las comisiones ilegales, exige el mantenimiento de registros en aras de la transparencia y permite la rescisión del contrato en caso de incumplimiento. Esta cláusula es una herramienta fundamental para hacer cumplir las normas éticas en su cadena de suministro.

Lo que exige y prohíbe la cláusula

La cláusula obliga legalmente a todas las partes a cumplir todas las leyes antisoborno aplicables. Este término suele incluir leyes contra el soborno, la corrupción y las comisiones ilegales.

Prohíbe explícitamente dar, ofrecer, prometer o autorizar cualquier soborno. Esta prohibición se extiende a las acciones realizadas indirectamente a través de terceros, como agentes o subcontratistas.

Las partes deben garantizar que no están siendo investigadas ni han sido inhabilitadas por ningún gobierno por delitos relacionados con la corrupción.

Según leyes como la Bribery Act 2010 del Reino Unido, la definición de soborno es intencionadamente amplia. Abarca acciones indirectas, regalos, hospitalidad e incluso pequeños pagos de facilitación.

Mecanismos de aplicación y sus garantías prácticas

La cláusula obliga a las partes a mantener registros financieros completos y precisos de todas las transacciones, gastos y prácticas de contratación. Esto crea una pista de auditoría transparente.

Concede al comprador el derecho a auditar estos registros. Esto permite verificar el cumplimiento y ayuda a detectar anomalías que podrían indicar sobornos ocultos.

El incumplimiento de la cláusula antisoborno se define como un incumplimiento material de todo el contrato. Esto suele otorgar a la parte inocente el derecho a rescindir el acuerdo inmediatamente.

La cláusula sirve de marco formal para los procesos transparentes de su socio proveedor. Sustenta los requisitos de facturación detallada y las políticas de libro abierto relativas a los pagos a proveedores.

Reflexiones finales

Las comisiones ilegales son una forma de soborno comercial que infla sus costes y socava la calidad al crear un conflicto directo de intereses. El incentivo financiero del agente pasa de asegurarle el mejor proveedor a seleccionar la fábrica que le ofrezca la comisión secreta más alta. Este desajuste es la causa fundamental de muchos fallos en la cadena de suministro, desde los precios inflados hasta los productos defectuosos que provocan costosas retiradas del mercado.

Proteger su empresa exige pasar de la confianza ciega a la transparencia verificada. Esto significa aplicar salvaguardias contractuales claras, como cláusulas antisoborno, exigir una visibilidad directa de su cadena de suministro y utilizar el análisis de datos para detectar anomalías en la contratación. Al establecer estos controles, alineará los incentivos de su agente con sus propios objetivos: garantizar una calidad fiable a un precio justo.

Preguntas frecuentes

¿Es ilegal que los agentes reciban sobornos?

Sí, las comisiones ilegales suelen ser ilegales. Están prohibidas en sectores como la contratación pública, la sanidad, el sector inmobiliario y la construcción federal. En el sector privado, pueden infringir las leyes estatales sobre soborno comercial si suponen un incumplimiento del deber fiduciario o una falta de divulgación. La infracción de la Ley Federal Antisoborno en la sanidad o la administración pública es un delito grave, con penas de hasta 10 años de cárcel y multas de $100.000 por infracción.

¿Cómo puedo saber si mi agente es honesto?

Puede verificar la honradez de un agente comprobando si se adhiere a los códigos de ética profesional que le exigen actuar como un agente fiel, ofrecer declaraciones objetivas y veraces y evitar actos engañosos. Muchos sectores, como el inmobiliario y el de la ingeniería, cuentan con asociaciones que velan por el cumplimiento de estas normas a través de comités de ética y audiencias.

¿Puedo pagar directamente a la fábrica?

Sí, pagar directamente a una fábrica es una práctica común y permitida en la fabricación B2B. No existe ninguna norma industrial que lo prohíba. A menudo se utilizan condiciones de pago normalizadas, como 60 días netos desde la recepción de la factura, sujetas a la aceptación de la mercancía y a la legislación local.

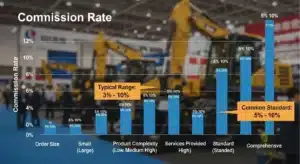

¿Las fábricas pagan comisión a los agentes?

Sí, es práctica habitual que las fábricas del sector manufacturero paguen comisiones a los agentes o representantes de ventas. El porcentaje típico de comisión oscila entre 7% y 15% de las ventas netas.

¿Qué es el ‘dinero del té’ en los negocios chinos?

El término ‘moneda del té’ tiene múltiples significados. Históricamente, se refería a un impuesto gubernamental sobre el té durante el sistema de monopolio de la China imperial. En el contexto empresarial moderno de algunas regiones, puede ser una forma informal de soborno o comisión para facilitar los tratos. En la China contemporánea, sobre todo en los restaurantes de Guangdong y Fujian, el ‘dinero del té’ es un cargo legítimo por persona, normalmente entre 2 y 5 yuanes, por sentarse y tomar un té de cortesía.