Джастин.

Джастин.

Выбор неправильного метода может привести к замораживанию транзакций, нарушению строгих лимитов расходов или оставить вас без средств защиты в случае спора. Неправильный выбор метода может привести к замораживанию транзакций, превышению строгих лимитов расходов или оставить вас без средств правовой защиты в случае спора.

В этом руководстве рассматриваются практические реалии оплаты поставщикам в Иу. Мы сравниваем лимиты, риски и оптимальные варианты использования банковских переводов (T/T), Alipay и наличных, используя конкретные данные, такие как комиссия за трансграничное обслуживание WeChat Pay в размере 3% и годовой лимит в $50 000 для иностранных счетов Alipay, чтобы помочь вам Мы сравниваем лимиты, риски и наилучшие способы использования банковских переводов (T/T), Alipay и наличных, используя конкретные данные, такие как комиссия за трансграничные переводы WeChat Pay в размере 3% и годовой лимит в $50 000 для зарубежных счетов Alipay, чтобы помочь вам сделать безопасный и экономически эффективный выбор.

Список промышленных производителей

Быстрое сравнение: лучшие варианты

| Производитель | Расположение | Сила ядра | Вердикт |

|---|---|---|---|

| Apple Pay | Глобальный стандарт | Токенизированные платежи по карте, NFC tap-to-pay, оформление заказа в приложении и браузере в один клик с биометрической аутентификацией и шифрованием на уровне устройства. | Цифровой кошелек высшего уровня, использующий токенизацию и биометрию для безопасных и удобных платежей на разных устройствах. |

| Google Pay | Глобальный стандарт | Токенизированные платежи по карте, NFC tap-to-pay, оформление заказа в приложении и браузере в один клик с биометрической аутентификацией и шифрованием на уровне устройства. | Универсальный цифровой кошелек, обеспечивающий безопасные токенизированные платежи и беспрепятственное оформление заказа на Android и веб-платформах. |

| PayPal | Глобальный стандарт | Токенизированные платежи по карте, NFC tap-to-pay, оформление заказа в приложении и браузере в один клик с биометрической аутентификацией и шифрованием на уровне устройства. | Широко распространенный цифровой кошелек и платежная платформа, известная защитой покупателей и простотой проведения онлайн-транзакций. |

| Samsung Pay | Глобальный стандарт | Токенизированные платежи по карте, NFC tap-to-pay, оформление заказа в приложении и браузере в один клик с биометрической аутентификацией и шифрованием на уровне устройства. | Кошелек, ориентированный на устройства Samsung, заслужил признание благодаря совместимости с технологией MST и высоким требованиям к безопасности. |

| Venmo | Глобальный стандарт | Токенизированные платежи по карте, NFC tap-to-pay, оформление заказа в приложении и браузере в один клик с биометрической аутентификацией и шифрованием на уровне устройства. | Социальное платежное приложение, популярное среди пользователей, занимающихся переводами между коллегами, расширяет сферу торговых платежей с помощью безопасной токенизации. |

| EMV-чип и бесконтактные платежи по картам | Глобальный стандарт | Транзакции по картам с чипом EMV, бесконтактные платежи по картам NFC, шифрование "точка-точка" от считывателя карт до процессора, а также снижение риска мошенничества по сравнению с магнитной полосой. | Глобальный стандарт для безопасных личных платежей, использующий динамические криптограммы для резкого сокращения мошенничества с клонированием. |

| Открытое банковское обслуживание и прямые банковские переводы (ACH / со счета на счет) | Глобальный стандарт | Банковские платежи, инициированные API, переводы ACH / SEPA / ускоренные платежи, строгая аутентификация клиентов и проверка счета в режиме реального времени вместо использования PAN-кода карты. Проверка счета в режиме реального времени вместо использования PAN-кода карты. | Безопасная альтернатива, позволяющая перемещать деньги напрямую между банками и минимизирующая риски мошенничества с картами и возврата платежей при дорогостоящих операциях. |

Apple Pay

Apple Pay - это цифровой кошелек, в котором хранятся зашифрованные данные карты или банковские реквизиты. Он использует токенизацию и биометрическую или основанную на устройствах аутентификацию для завершения платежей без раскрытия основного номера карты. Для совершения платежей без раскрытия номера карты используется токенизация и биометрическая аутентификация или аутентификация с помощью устройства. К 2026 году он будет считаться одним из самых безопасных способов потребительских платежей.

Его модель безопасности построена на замене конфиденциальных данных уникальными токенами, хранении их в защищенном аппаратном элементе устройства и требовании Модель безопасности построена на замене конфиденциальных данных уникальными токенами, хранении их в защищенном аппаратном элементе устройства и требовании верификации по отпечатку пальца, Face ID или коду перед каждой транзакцией.

На первый взгляд.

- 📍 Расположение. Глобальный стандарт

- 🏭 Укрепление сердечника. Токенизированные платежи по карте, NFC tap-to-pay, оформление заказа в приложении и браузере в один клик с биометрической аутентификацией и шифрованием на уровне устройства.

- 🌍 Ключевые рынки. Бесконтактные платежи, касса электронной коммерции, покупки в приложениях, маркетплейсы и одноранговые транзакции. Личные бесконтактные платежи, касса электронной коммерции, покупки в приложениях, маркетплейсы и одноранговые транзакции.

Почему мы выбрали их.

| ✅ Победители | ⚠️ Компромиссы |

|---|---|

|

|

Google Pay

Google Pay - это цифровой кошелек, в котором хранятся зашифрованные данные карты или банковские реквизиты. Он использует токенизацию и биометрическую или основанную на устройствах аутентификацию для завершения платежей без раскрытия основного номера карты. Он использует токенизацию и биометрическую или основанную на устройствах аутентификацию для завершения платежей без раскрытия основного номера карты. К 2026 году он будет считаться одним из самых безопасных методов потребительских платежей, поскольку конфиденциальные данные К 2026 году эта технология будет считаться одним из самых безопасных методов потребительских платежей, поскольку конфиденциальные данные заменяются токенами, защищенными в защищенных аппаратных элементах, и проверяются с помощью отпечатка пальца, Face ID или пароля перед каждой транзакцией.

Сервис работает в глобальном масштабе, обеспечивая стандартизированную платежную инфраструктуру. Его основная сила заключается в обработке токенизированных платежей по карте-досье Основное преимущество сервиса заключается в обработке токенизированных платежей по карте, обеспечении NFC tap-to-pay и облегчении оформления заказа в один клик в приложениях и браузерах. Все это защищено биометрической аутентификацией и шифрованием на уровне устройства. Шифрование на уровне устройства.

На первый взгляд.

- 📍 Расположение. Глобальный стандарт

- 🏭 Укрепление сердечника. Токенизированные платежи по карте, NFC tap-to-pay, оформление заказа в приложении и браузере в один клик с биометрической аутентификацией и шифрованием на уровне устройства.

- 🌍 Ключевые рынки. Бесконтактные платежи, касса электронной коммерции, покупки в приложениях, маркетплейсы и одноранговые транзакции. Личные бесконтактные платежи, касса электронной коммерции, покупки в приложениях, маркетплейсы и одноранговые транзакции.

Почему мы выбрали их.

| ✅ Победители | ⚠️ Компромиссы |

|---|---|

|

|

PayPal

PayPal - это цифровой кошелек, в котором хранятся зашифрованные данные карты или банка. Он использует токенизацию для замены конфиденциальных данных безопасными токенами и завершает PayPal - это цифровой кошелек, в котором хранятся зашифрованные данные карты или банковские реквизиты.

К 2026 году она будет считаться одним из самых безопасных методов потребительских платежей. Такая репутация обусловлена ее основным подходом: конфиденциальная информация никогда не передается напрямую во время транзакции. Вместо этого используются токены, защищенные в защищенных аппаратных элементах, а каждый платеж требует подтверждения с помощью отпечатка пальца, сканирования лица или пароля. отпечаток пальца, скан лица или пароль.

На первый взгляд.

- 📍 Расположение. Глобальный стандарт

- 🏭 Укрепление сердечника. Токенизированные платежи по карте, NFC tap-to-pay, оформление заказа в приложении и браузере в один клик с биометрической аутентификацией и шифрованием на уровне устройства.

- 🌍 Ключевые рынки. Бесконтактные платежи, касса электронной коммерции, покупки в приложениях, маркетплейсы и одноранговые транзакции. Личные бесконтактные платежи, касса электронной коммерции, покупки в приложениях, маркетплейсы и одноранговые транзакции.

Почему мы выбрали их.

| ✅ Победители | ⚠️ Компромиссы |

|---|---|

|

|

Samsung Pay

Samsung Pay - это цифровой кошелек, который надежно хранит информацию о вашей карте и банковских данных. Он использует передовое шифрование и процесс, называемый токенизацией, который В нем используется передовое шифрование и процесс, называемый токенизацией, который заменяет фактический номер вашей карты уникальным одноразовым кодом для каждой транзакции. В нем используется передовое шифрование и процесс, называемый токенизацией, который заменяет фактический номер вашей карты уникальным одноразовым кодом для каждой транзакции.

Сервис построен на фундаменте надежной безопасности. Каждый платеж блокируется биометрической верификацией - отпечатком пальца или сканом лица - или паролем устройства. Такой многоуровневый подход в сочетании с хранением данных в специальном, устойчивом к взлому чипе (защищенном элементе) сделал Samsung Pay одним из самых надежных методов потребительских платежей на сегодняшний день. Такой многоуровневый подход в сочетании с хранением данных в специальном, устойчивом к взлому чипе (защищенном элементе) сделал Samsung Pay одним из самых надежных методов потребительских платежей на сегодняшний день.

На первый взгляд.

- 📍 Расположение. Глобальный стандарт

- 🏭 Укрепление сердечника. Токенизированные платежи по карте, NFC tap-to-pay, оформление заказа в приложении и браузере в один клик с биометрической аутентификацией и шифрованием на уровне устройства.

- 🌍 Ключевые рынки. Бесконтактные платежи, касса электронной коммерции, покупки в приложениях, маркетплейсы и одноранговые транзакции. Личные бесконтактные платежи, касса электронной коммерции, покупки в приложениях, маркетплейсы и одноранговые транзакции.

Почему мы выбрали их.

| ✅ Победители | ⚠️ Компромиссы |

|---|---|

|

|

Venmo

Venmo - это цифровой кошелек, который хранит зашифрованные данные карты или банковские реквизиты. Он использует токенизацию и биометрическую или основанную на устройствах аутентификацию для завершения платежей без раскрытия основного номера карты. Использует токенизацию и биометрическую или основанную на устройствах аутентификацию для завершения платежей без раскрытия основного номера карты. К 2026 году будет считаться одним из самых безопасных методов потребительских платежей, поскольку конфиденциальные данные К 2026 году эта технология будет считаться одним из самых безопасных методов потребительских платежей, поскольку конфиденциальные данные заменяются токенами, защищены в защищенных элементах и проверяются с помощью отпечатка пальца, Face ID или пароля перед каждой транзакцией.

Производственные мощности построены на базе безопасной масштабируемой платформы, которая обрабатывает токенизированные платежи по карте, NFC tap-to-pay и потоки оформления заказа в один клик. Производственные мощности компании построены на базе безопасной масштабируемой платформы, которая обрабатывает токенизированные платежи по карте, NFC tap-to-pay и потоки оформления заказа в один клик. Система предназначена для обработки больших объемов транзакций в личных, прикладных и онлайн-средах, сохраняя при этом Система предназначена для обработки больших объемов транзакций в личных, in-app и онлайн-средах при соблюдении строгих протоколов безопасности.

На первый взгляд.

- 📍 Расположение. Глобальный стандарт

- 🏭 Укрепление сердечника. Токенизированные платежи по карте, NFC tap-to-pay, оформление заказа в приложении и браузере в один клик с биометрической аутентификацией и шифрованием на уровне устройства.

- 🌍 Ключевые рынки. Бесконтактные платежи, касса электронной коммерции, покупки в приложениях, маркетплейсы и одноранговые транзакции. Личные бесконтактные платежи, касса электронной коммерции, покупки в приложениях, маркетплейсы и одноранговые транзакции.

Почему мы выбрали их.

| ✅ Победители | ⚠️ Компромиссы |

|---|---|

|

|

EMV-чип и бесконтактные платежи по картам

EMV-чипы и транзакции по картам tap-to-pay создают динамические, одноразовые криптограммы для каждой покупки, что делает EMV-чипы и операции с картами tap-to-pay создают динамические одноразовые криптограммы для каждой покупки, что делает данные карты гораздо более сложным для клонирования, чем традиционный проход по магнитной полосе. В сочетании с терминалами, соответствующими стандарту PCI, и шифрованием "точка-точка" чиповые и бесконтактные карты считаются одним из самых безопасных способов оплаты картой в 2026 году. способы оплаты в 2026 году.

Основная сила системы заключается в ее способности обрабатывать транзакции по картам с чипом EMV и бесконтактные платежи по картам NFC, поддерживаемые шифрованием "точка-точка" от считывателя карт до процессора. -Это значительно снижает ответственность за мошенничество по сравнению с устаревшей технологией magstripe. Эта система значительно снижает ответственность за мошенничество по сравнению со старой технологией magstripe.

На первый взгляд.

- 📍 Расположение. Глобальный стандарт

- 🏭 Укрепление сердечника. Транзакции по картам с чипом EMV, бесконтактные платежи по картам NFC, шифрование "точка-точка" от считывателя карт до процессора, а также снижение риска мошенничества по сравнению с магнитной полосой.

- 🌍 Ключевые рынки. Розничные точки продаж, рестораны, мероприятия и киоски, а также любые места, где требуется быстрое и безопасное оформление заказа по карте. безопасного оформления заказа.

Почему мы выбрали их.

| ✅ Победители | ⚠️ Компромиссы |

|---|---|

|

|

Открытое банковское обслуживание и прямые банковские переводы (ACH / со счета на счет)

Открытые банковские операции и переводы со счета на счет позволяют перемещать деньги непосредственно между банковскими счетами с использованием надежной банковской аутентификации, например многофакторной и PSD2 SCA во многих регионах. Такой подход снижает зависимость от номеров карт, которые могут быть украдены или использованы не по назначению.

Эти методы значительно снижают риск мошенничества и возврата денег, связанный с картой, и рассматриваются как более безопасные альтернативы для дорогостоящих или повторяющихся платежей в 2026.

На первый взгляд.

- 📍 Расположение. Глобальный стандарт

- 🏭 Укрепление сердечника. Банковские платежи, инициированные API, переводы ACH / SEPA / ускоренные платежи, строгая аутентификация клиентов и проверка счета в режиме реального времени вместо использования PAN-кода карты. Проверка счета в режиме реального времени вместо использования PAN-кода карты.

- 🌍 Ключевые рынки. B2B-платежи, подписки и счета, высокодоходная электронная коммерция, выплаты, а также платформы, стремящиеся снизить уровень мошенничества и возврата платежей.

Почему мы выбрали их.

| ✅ Победители | ⚠️ Компромиссы |

|---|---|

|

|

Могу ли я оплатить наличными в долларах США?

В большинстве розничных магазинов США вы все еще можете расплатиться наличными долларами США, но не все продавцы принимают их, и их количество сокращается. Данные Федеральной резервной системы и отраслевые данные показывают, что на долю наличных приходится примерно 11-16% личных потребительских транзакций, и только около 60% американских предприятий по-прежнему принимают наличные. Небольшие, временные или ориентированные на карты продавцы (например, киоски) могут выбрать вариант “только по карте” или “безналичный”, но не все торговцы принимают его, и уровень его приема снижается. Поэтому вы должны ознакомиться с правилами конкретного киоска или спросить у оператора. напрямую.

Прием наличных на рынке США

Физические наличные доллары США по-прежнему являются приемлемым способом оплаты во многих розничных магазинах.

Однако признание не является всеобщим и снижается по всей стране.

Решение о приеме наличных принимает каждый отдельный торговец или оператор киоска.

Реальность безналичной тенденции

Данные Федеральной резервной системы и отраслевые данные свидетельствуют о том, что наличные деньги используются только в 11-16% личных потребительских транзакций.

Примерно 60% американских предприятий в настоящее время принимают наличные, что означает, что значительная часть из них работает по безналичному расчету.

Небольшие, временные или ориентированные на карты продавцы, такие как рыночные киоски, скорее всего, будут работать только с картами.

Всегда проверяйте правила оплаты, опубликованные продавцом, или спрашивайте напрямую, прежде чем предположить, что к оплате принимаются наличные.

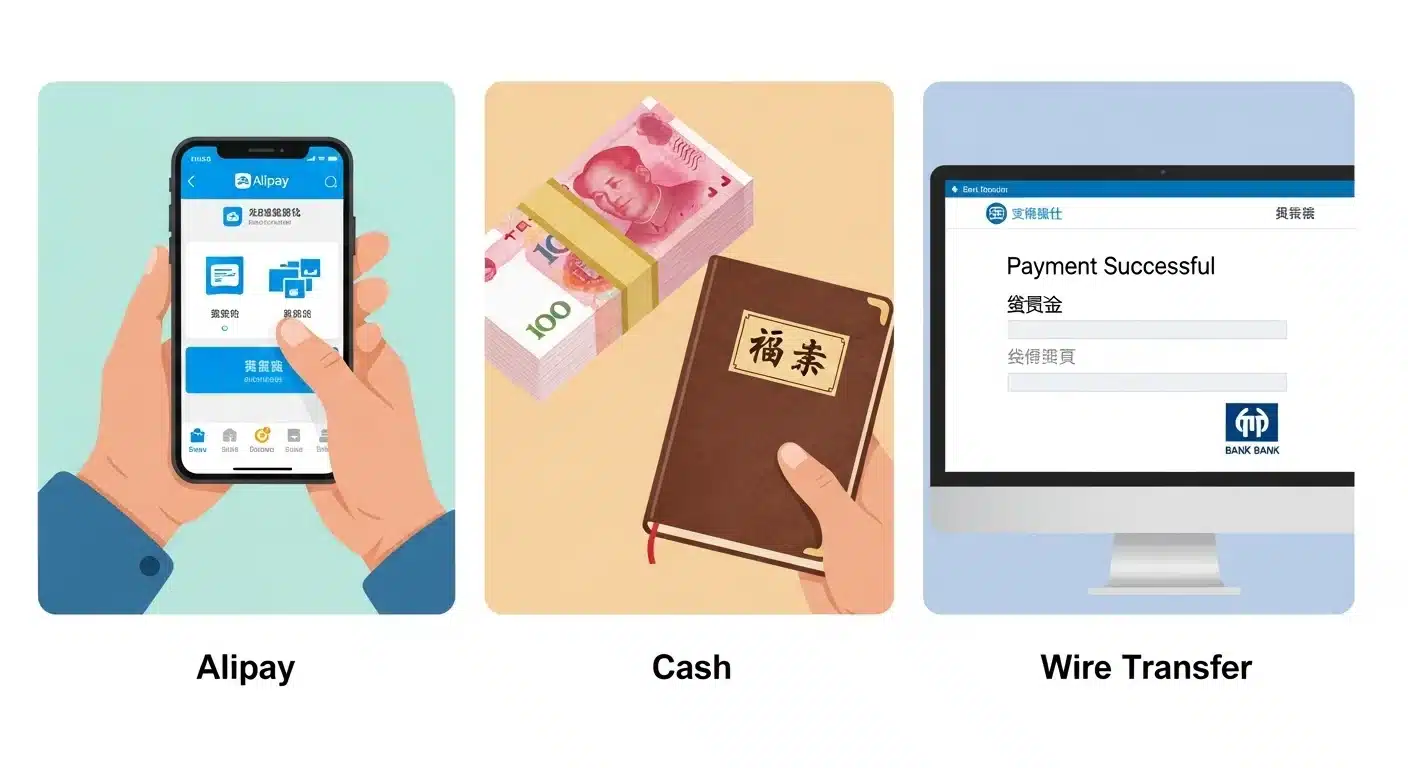

WeChat Pay и Alipay: ограничения для иностранцев

Иностранные гости могут привязывать международные карты к Alipay и WeChat Pay для повседневных расходов, но сталкиваются с жесткими ограничениями по количеству транзакций и годовым лимитам, и не могут использовать Иностранные туристы могут привязывать международные карты к Alipay и WeChat Pay для повседневных расходов, но при этом они сталкиваются с жесткими ограничениями по количеству транзакций и годовому лимиту, а также не могут использовать эти счета для одноранговых переводов на личные счета.

Как работают системы для иностранцев

Иностранные гости могут привязать карты Visa, Mastercard или другие международные карты непосредственно к Alipay и WeChat Pay без необходимости иметь счет в китайском банке.

Эта настройка позволит вам оплачивать товары продавцов с помощью QR-кодов для повседневных расходов, покупок и обедов.

Однако эти счета предназначены для потребления, а не для бизнес-переводов. Такие функции, как одноранговые (P2P) платежи на личные счета, обычно ограничены или заблокированы для иностранных пользователей. Такие функции, как одноранговые (P2P) платежи на личные счета, обычно ограничены или заблокированы для иностранных пользователей.

Лимиты Alipay для карт, привязанных к иностранцам

Лимит разовых операций для иностранных пользователей составляет около 5 000 долларов США, а годовой лимит совокупных расходов - около 50 000 долларов США.

До применения этих более высоких лимитов вы можете столкнуться с первоначальными многоуровневыми ограничениями, такими как 3 000 китайских юаней за операцию и 50 000 китайских юаней в месяц, пока вы не пройдете пока вы не пройдете дополнительную проверку паспорта в приложении.

Обычно вы можете потратить до 15 000 китайских юаней без дополнительной проверки, но для получения доступа к более высоким лимитам рекомендуется пройти проверку паспортных данных.

Лимиты WeChat Pay для карт, привязанных к иностранцам

Общие лимиты составляют 6 000 юаней за одну операцию, 50 000 юаней в месяц и 60 000 юаней в год при использовании международной карты.

Ключевым фактором стоимости является комиссия за транзакцию: платежи на сумму менее 200 юаней обычно бесплатны, в то время как за транзакции, превышающие этот порог, взимается трансграничная комиссия в размере около 3%.

Как и Alipay, иностранные счета WeChat Pay предназначены в основном для оплаты услуг продавцов и не поддерживают полноценные P2P-переводы или такие функции, как красные пакеты ( hongbao).

Риски и практические советы для бизнес-платежей

Оплатить личный кошелек поставщика часто технически невозможно или рискованно из-за P2P-ограничений на иностранные счета и Оплатить личный кошелек поставщика часто технически невозможно или рискованно из-за ограничений P2P на иностранные счета и.

Даже если существует обходной путь, крупные переводы на личные счета могут быстро превысить ваш годовой лимит, что приведет к возникновению проблем с соблюдением законодательства и не обеспечит никакой защиты в случае споров. Правительство уже некоторое время работает над этим вопросом, но пока не смогло предоставить необходимую информацию.

Для надежных, дорогостоящих платежей на фабрики или стенды используйте формальные методы, такие как банковские переводы (T/T), или убедитесь, что поставщик может принимать платежи по картам Для надежных дорогостоящих платежей на фабрики или стенды используйте формальные методы, такие как банковские переводы (T/T), или убедитесь, что поставщик может принимать карточные платежи через зарегистрированный торговый QR-код, который не выходит за рамки правил платформы.

Ваша прямая линия в Иу. Экономьте 10%, избегайте головной боли.

Банковский перевод (T/T): частные и корпоративные счета

Банковские переводы (T/T) имеют разные характеристики в зависимости от того, используете ли вы частный личный счет или корпоративный счет компании. Основные различия заключаются в лимитах на транзакции, контроле доступа, структуре комиссий и пригодности для осуществления платежей в масштабах бизнеса.

Понимание основных различий

Частный счет предназначен для индивидуального использования, с меньшими лимитами операций и более простым доступом для одного пользователя.

Учетная запись компании создана для ведения бизнеса, поддерживает большие объемы операций и позволяет использовать несколько пользователей с разными уровнями авторизации. Учетная запись компании создана для ведения бизнеса, поддерживает большие объемы транзакций и позволяет использовать несколько пользователей с разными уровнями авторизации.

Структура комиссионных отличается: для личных счетов обычно характерны более низкие расходы на обслуживание, в то время как для корпоративных счетов взимаются более высокие комиссии за специализированные услуги. Структура комиссионных отличается: для личных счетов обычно характерна более низкая стоимость обслуживания, в то время как корпоративные счета требуют более высокой платы за специализированные услуги, такие как инструменты управления денежными потоками.

Практические последствия для поиска источников платежей

Для платежей между предприятиями, таких как счета-фактуры поставщиков, корпоративный счет необходим для обеспечения соответствия, отслеживания и обработки необходимых сумм Корпоративный счет необходим для обеспечения соответствия, отслеживания и обработки необходимых сумм.

Использование личного счета для заключения торговой сделки может быть тревожным сигналом; поставщики, запрашивающие оплату на личный счет, могут указывать на повышенный риск мошенничества.

Последние изменения в законодательстве таких стран, как США, позволяют осуществлять корпоративные электронные переводы на сумму до $10 млн за одну операцию, что способствует проведению крупных международных платежей. США также смогли облегчить проведение масштабных международных платежей.

Лучшие практики и управление рисками

Всегда проверяйте, предоставляет ли поставщик легитимный банковский счет компании для получения платежей, чтобы обеспечить надлежащий бумажный след.

Несмотря на преобладание чеков, данные показывают, что электронные переводы могут значительно вырасти благодаря более совершенным финансовым инструментам, что свидетельствует о переходе к цифровым технологиям Несмотря на распространенность чеков, данные показывают, что электронные переводы могут значительно вырасти благодаря более совершенным финансовым инструментам, что свидетельствует о переходе к цифровым технологиям.

При управлении несколькими платежами разным поставщикам консолидация средств через доверенного агента по поиску поставщиков может упростить процесс и снизить При управлении несколькими платежами разным поставщикам консолидация средств через доверенного агента по поиску поставщиков может упростить процесс и сократить расходы на индивидуальные электронные переводы.

Риск “замороженного счета” объясняется

Риск “замороженного счета” в финансовой сфере, особенно связанный с такими способами оплаты, как кредитные карты, означает замораживание кредитной истории. Эта защитная мера блокирует доступ к вашему отчету для предотвращения мошенничества, но также может препятствовать законным операциям, например, использованию вашей кредитной карты в киоске или доступу к частным личным счетам. Эта защитная мера блокирует доступ к вашему отчету для предотвращения мошенничества, но также может препятствовать законным операциям, например, использованию вашей кредитной карты в киоске или доступу к частным личным счетам.

Что такое замораживание кредита и зачем оно нужно

Замораживание кредитной истории, часто называемое ‘заморозкой счета’, блокирует доступ к вашему кредитному отчету, чтобы предотвратить открытие новых счетов Замораживание кредитной истории, часто называемое "заморозкой счета", блокирует доступ к вашему кредитному отчету, чтобы предотвратить открытие новых счетов ворами.

Это более мощный инструмент, чем предупреждение о мошенничестве, которое лишь требует от кредиторов проверить вашу личность, прежде чем одобрить кредит.

Заморозка бесплатна, не влияет на вашу кредитную историю и является наиболее эффективной защитой от мошенничества с новыми счетами, но только около 10% потребителей используют ее. Замораживания бесплатны, не влияют на вашу кредитную историю и являются наиболее эффективным средством защиты от мошенничества с новыми счетами, но только около 10% потребителей используют их.

Ограничения и реальные последствия для импортеров

Замораживание не защищает от мошенничества на существующих счетах, на которые приходится 78% краж личных данных, поэтому следить за выписками все равно необходимо.

Для импортеров замораживание может неожиданно заблокировать законные операции, например использование кредитной карты на стенде поставщика, если платеж Замораживание может неожиданно заблокировать законные операции, например, использование кредитной карты на стенде поставщика, если платеж вызывает проверку кредитоспособности.

Чтобы совершить платеж, необходимо временно ‘разморозить’ заморозку с помощью уникального PIN-кода, предоставленного каждым из трех основных кредитных бюро ( Equifax, Experian, TransUnion).

Как справиться с заморозками и региональные тенденции

Вы должны связаться с каждым кредитным бюро (Equifax, Experian, TransUnion) отдельно, чтобы установить или отменить замораживание - процесс, который требует предварительного планирования крупных финансовых операций.

Показатели использования замораживания или оповещения значительно различаются по штатам: Колорадо лидирует с 26,5% потребителей, использующих замораживание или оповещение, в то время как в Теннесси этот показатель самый низкий - 6%. 6%.

Несмотря на высокий риск кражи личных данных, только 17% потребителей по всей стране имеют какую-либо форму защиты кредита, что указывает на значительный пробел в финансовой безопасности. Несмотря на высокий риск кражи личных данных, только 17% потребителей по всей стране имеют какую-либо форму кредитной защиты, что указывает на значительный пробел в финансовой безопасности.

Использование агента по поиску поставщиков для консолидации платежей

Агент по поиску поставщиков упрощает трансграничные и выставочные платежи, выступая в роли центрального узла. Они собирают ваши средства один раз, а затем распределяют платежи между Они собирают ваши средства один раз, а затем распределяют платежи между несколькими поставщиками, сокращая количество транзакций и административную работу, повышая при этом безопасность и соответствие нормативным требованиям.

Что такое консолидация платежей и как она работает

Агент по поиску поставщиков выступает в роли посредника, объединяя платежи нескольким поставщикам или стендам в одну централизованную сделку для покупателя.

Это распространено на выставках или при трансграничном поиске поставщиков, когда агент собирает средства с помощью карты, банковского перевода или цифровых кошельков, а затем распределяет их между отдельными продавцами. Это распространено на торговых ярмарках или при трансграничном поиске поставщиков.

Этот процесс сокращает количество отдельных операций, которыми должен управлять покупатель, упрощает выставление счетов и отслеживание финансовых операций.

Operational Benefits and On-Site Payment Changes

Consolidation enables card payments at booths where individual vendors lack merchant accounts, as the agent provides a unified POS or QR code system.

It centralizes reconciliation, automatically tagging sales to specific suppliers or booths, which replaces manual spreadsheet tracking with automated reporting.

This workflow significantly reduces administrative overhead for both buyers and event organizers.

Risk Management and Compliance Advantages

Using an agent’s business account for consolidation minimizes the need to pay private personal accounts, which carry higher fraud and regulatory risks.

The agent manages PCI-DSS compliance, fraud monitoring, and chargeback processes centrally, offering clearer dispute resolution for buyers.

This structured approach provides better audit trails, KYC/AML screening, and overall financial security compared to dealing directly with numerous small vendors.

Часто задаваемые вопросы

Do Yiwu suppliers accept credit cards?

Most Yiwu market suppliers do not accept international credit cards directly at their booths. While a few larger shops might accept UnionPay or international cards, it’s uncommon. Experienced importers typically use bank transfers (T/T), Alibaba Trade Assurance (where you pay Alibaba by card), or pay a sourcing agent who accepts cards and settles with the supplier in CNY. Direct card payments to a supplier’s personal account are rare and carry higher risks.

How do I link a foreign credit card to Alipay?

To link a foreign card to Alipay, download the app, sign up with your international phone number or email, and complete mandatory real-name verification using your passport. Then, go to ‘Bank Cards’ to add your Visa, Mastercard, JCB, Discover, or Diners Club card. The process requires entering your card details, setting a payment password, and verifying the card via an SMS code or a small test charge from your bank. It’s best to set this up before arriving in China to test it with a small purchase.

Is it safe to pay a supplier’s personal bank account?

Paying to a personal bank account increases your risk. While it might be convenient for the supplier, it weakens your legal and financial protections. It’s harder to prove the payment was for a business transaction, complicating disputes or chargebacks. For higher-value orders, it’s safer to pay into a verified company bank account or use a platform with escrow services like Alibaba Trade Assurance to ensure traceability and accountability.

What is the typical exchange rate for payments?

There isn’t a single ‘market’ rate. When paying by international credit card, the effective cost includes the network’s interchange fee (typically 1-3% of the transaction) plus any foreign transaction fees from your bank. These fees vary by card network, region, and transaction type. For bank transfers (T/T), you’ll get the wholesale exchange rate from your bank, which is usually better than dynamic currency conversion offered at point-of-sale. Always confirm the final amount you will pay in your home currency, including all fees.

Can I pay in RMB cash in Yiwu?

Yes, you can pay in RMB cash, and it is widely accepted at Yiwu market booths, often alongside mobile payments. It’s a reliable backup, especially for smaller purchases. However, carrying large amounts of cash has security risks. For larger orders, suppliers typically expect a bank transfer. You can obtain RMB by exchanging currency at banks or using ATMs with your international card; try to get smaller denomination bills (like ¥10, ¥50) for easier transactions.

Заключительные размышления

Choosing the right payment method in Yiwu depends on your order size, risk tolerance, and the supplier’s setup. For small, in-person purchases, RMB cash or a foreign-linked Alipay/WeChat Pay account works well. For serious business orders, a bank transfer (T/T) to the supplier’s verified company account is the standard, safest route. Avoid using personal accounts or trying to force peer-to-peer mobile payments for large amounts.

The most efficient approach for many importers, especially when dealing with multiple suppliers or visiting trade fairs, is to work with a sourcing agent. They consolidate payments, handle local currency transactions, and provide a secure bridge between your international funds and the suppliers’ expectations. This simplifies logistics and significantly reduces the payment risks outlined here.