Justin.

Justin.

A escolha do método incorreto pode levar ao congelamento das transacções, a limites rigorosos de despesas ou deixá-lo sem qualquer recurso em caso de litígio. A escolha do método errado pode levar ao congelamento das transacções, atingir limites rigorosos de despesas ou deixá-lo sem qualquer recurso em caso de litígio.

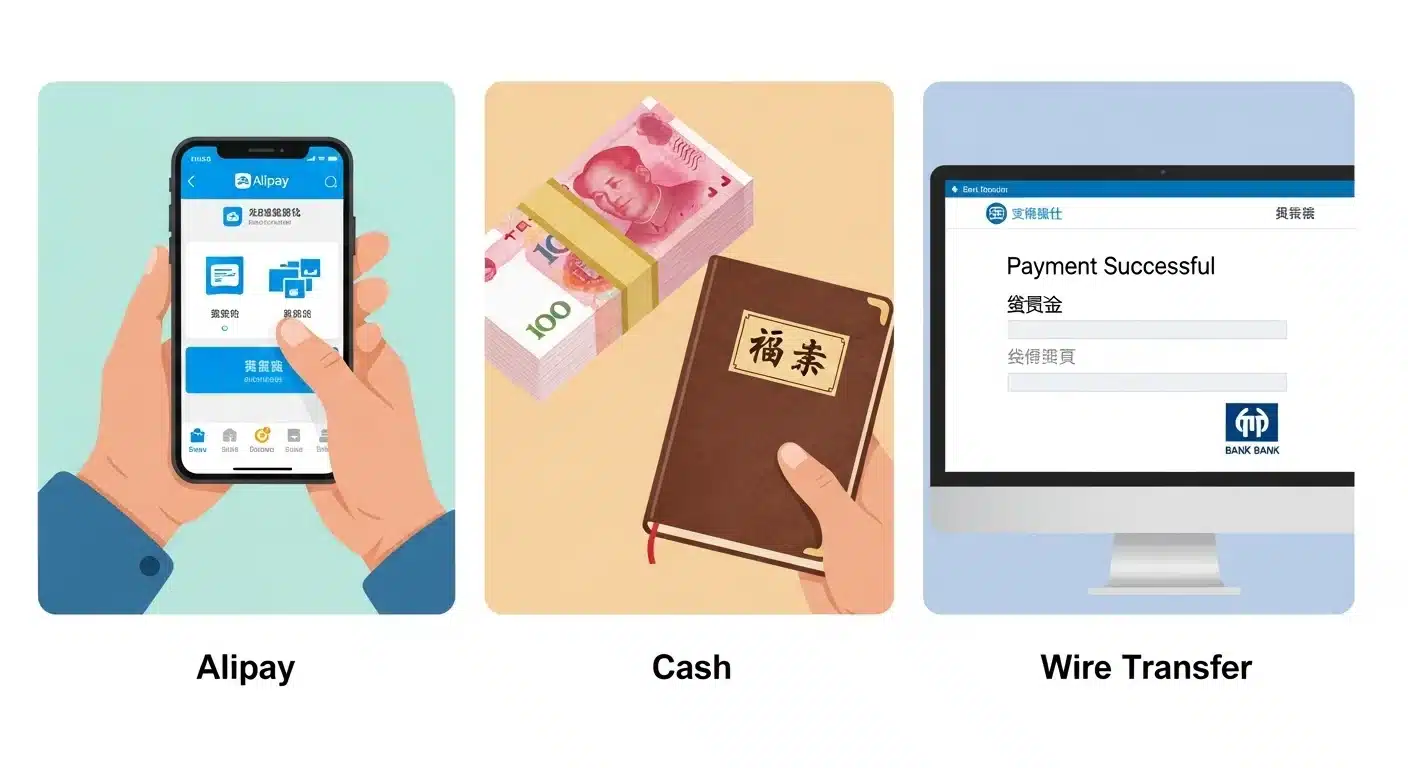

Comparamos os limites, os riscos e as melhores utilizações para transferências bancárias (T/T), Alipay e dinheiro, utilizando dados específicos como a taxa transfronteiriça de 3% sobre o WeChat Pay e o limite anual de $50.000 para contas Alipay ligadas ao estrangeiro para o ajudar Comparamos os limites, os riscos e as melhores utilizações para transferências bancárias (T/T), Alipay e numerário, utilizando dados específicos como a taxa transfronteiriça de 3% do WeChat Pay e o limite anual de $50.000 das contas Alipay ligadas ao estrangeiro para o ajudar a a fazer uma escolha segura e económica.

Lista de fabricantes da indústria

Comparação rápida: as melhores escolhas

| Fabricante | Localização | Força do núcleo | Veredicto |

|---|---|---|---|

| Apple Pay | Padrão global | Pagamentos com cartão em ficheiro com token, NFC tap-to-pay, checkout com um clique na aplicação e no browser com autenticação biométrica e encriptação ao nível do dispositivo. | Uma carteira digital de topo que utiliza tokenização e biometria para pagamentos seguros e cómodos em todos os dispositivos. |

| Google Pay | Padrão global | Pagamentos com cartão em ficheiro com token, NFC tap-to-pay, checkout com um clique na aplicação e no browser com autenticação biométrica e encriptação ao nível do dispositivo. | Uma carteira digital versátil que oferece pagamentos seguros com tokens e checkout sem problemas nas plataformas Android e Web. |

| PayPal | Padrão global | Pagamentos com cartão em ficheiro com token, NFC tap-to-pay, checkout com um clique na aplicação e no browser com autenticação biométrica e encriptação ao nível do dispositivo. | Uma carteira digital e plataforma de pagamento amplamente aceite, conhecida pela proteção do comprador e pela facilidade das transacções em linha. |

| Samsung Pay | Padrão global | Pagamentos com cartão em ficheiro com token, NFC tap-to-pay, checkout com um clique na aplicação e no browser com autenticação biométrica e encriptação ao nível do dispositivo. | Uma carteira centrada no dispositivo Samsung, elogiada pela sua compatibilidade com a tecnologia MST e fortes caraterísticas de segurança. |

| Venmo | Padrão global | Pagamentos com cartão em ficheiro com token, NFC tap-to-pay, checkout com um clique na aplicação e no browser com autenticação biométrica e encriptação ao nível do dispositivo. | Uma aplicação social de pagamentos popular para transferências peer-to-peer, que se está a expandir para pagamentos de comerciantes com tokenização segura. |

| Pagamentos com cartões com chip EMV e sem contacto | Padrão global | transacções com cartões com chip EMV, pagamentos com cartões sem contacto NFC, encriptação ponto a ponto do leitor de cartões para o processador e redução da responsabilidade por fraude em comparação com a banda magnética. | A norma global para pagamentos seguros em pessoa, utilizando criptogramas dinâmicos para reduzir drasticamente a fraude de clonagem. |

| Open Banking e transferências bancárias diretas (ACH / conta para conta) | Padrão global | Pagamentos bancários iniciados por API, transferências ACH / SEPA / pagamentos mais rápidos, autenticação forte do cliente e verificação da conta em tempo real em vez da utilização do PAN do cartão. -verificação da conta em tempo real em vez da utilização do PAN do cartão. | Uma alternativa segura para movimentar dinheiro diretamente entre bancos, minimizando os riscos de fraude com cartões e de estorno para transacções de elevado valor. |

Apple Pay

O Apple Pay é uma carteira digital que armazena dados bancários ou do cartão encriptados e utiliza a tokenização e a autenticação biométrica ou baseada em dispositivos para concluir os pagamentos sem expor o número do cartão subjacente. Utiliza tokenização e autenticação biométrica ou baseada em dispositivos para concluir pagamentos sem expor o número do cartão subjacente. Até 2026, é amplamente considerado um dos métodos de pagamento mais seguros disponíveis para os consumidores.

O seu modelo de segurança baseia-se na substituição de dados sensíveis por tokens únicos, armazenando-os num elemento de hardware seguro no dispositivo e exigindo O seu modelo de segurança baseia-se na substituição de dados sensíveis por fichas únicas, armazenando-as num elemento de hardware seguro no dispositivo e exigindo a verificação através de impressões digitais, Face ID ou um código de acesso antes de cada transação.

Num relance.

- 📍 Localização. Padrão global

- Força do núcleo. Pagamentos com cartão em ficheiro com token, NFC tap-to-pay, checkout com um clique na aplicação e no browser com autenticação biométrica e encriptação ao nível do dispositivo.

- 🌍 Mercados-chave. Pagamentos presenciais sem contacto, checkout de comércio eletrónico, compras na aplicação, mercados e transações entre pares. Pagamentos contactless presenciais, checkout de comércio eletrónico, compras na aplicação, mercados e transações peer-to-merchant.

Porque é que os escolhemos.

| ✅ As vitórias | ⚠️ Trade-offs |

|---|---|

|

|

Google Pay

O Google Pay é uma carteira digital que armazena dados bancários ou do cartão encriptados e utiliza a tokenização e a autenticação biométrica ou baseada em dispositivos para concluir os pagamentos sem expor o número do cartão subjacente. Utiliza a tokenização e a autenticação biométrica ou baseada em dispositivos para concluir os pagamentos sem expor o número do cartão subjacente. Até 2026, é amplamente considerado como um dos métodos de pagamento mais seguros para os consumidores, porque os dados sensíveis Até 2026, será considerado um dos métodos de pagamento mais seguros para os consumidores, uma vez que os dados sensíveis são substituídos por tokens, protegidos em elementos de hardware seguros e verificados através de impressões digitais, Face ID ou um código de acesso antes de cada transação.

O serviço opera à escala global, fornecendo uma infraestrutura de pagamento normalizada. A sua principal força reside no processamento de pagamentos com cartão em ficheiro com token A sua principal força reside no processamento de pagamentos com cartão em ficheiro com token, permitindo NFC tap-to-pay e facilitando o checkout com um clique em aplicações e browsers, tudo isto protegido por autenticação biométrica e encriptação ao nível do dispositivo. encriptação ao nível do dispositivo.

Num relance.

- 📍 Localização. Padrão global

- Força do núcleo. Pagamentos com cartão em ficheiro com token, NFC tap-to-pay, checkout com um clique na aplicação e no browser com autenticação biométrica e encriptação ao nível do dispositivo.

- 🌍 Mercados-chave. Pagamentos presenciais sem contacto, checkout de comércio eletrónico, compras na aplicação, mercados e transações entre pares. Pagamentos contactless presenciais, checkout de comércio eletrónico, compras na aplicação, mercados e transações peer-to-merchant.

Porque é que os escolhemos.

| ✅ As vitórias | ⚠️ Trade-offs |

|---|---|

|

|

PayPal

O PayPal é uma carteira digital que armazena dados bancários ou de cartões encriptados e utiliza a tokenização para substituir dados sensíveis por tokens seguros e completos PayPal é uma carteira digital que armazena dados bancários ou de cartões encriptados.

Até 2026, será considerado um dos métodos de pagamento mais seguros para os consumidores. Esta reputação resulta da sua abordagem principal: as informações sensíveis nunca são partilhadas diretamente durante uma transação. Em vez disso, são utilizados tokens, protegidos em elementos de hardware seguros, e cada pagamento requer a verificação através de uma impressão digital, digitalização facial ou código de acesso. impressão digital, digitalização facial ou código de acesso.

Num relance.

- 📍 Localização. Padrão global

- Força do núcleo. Pagamentos com cartão em ficheiro com token, NFC tap-to-pay, checkout com um clique na aplicação e no browser com autenticação biométrica e encriptação ao nível do dispositivo.

- 🌍 Mercados-chave. Pagamentos presenciais sem contacto, checkout de comércio eletrónico, compras na aplicação, mercados e transações entre pares. Pagamentos contactless presenciais, checkout de comércio eletrónico, compras na aplicação, mercados e transações peer-to-merchant.

Porque é que os escolhemos.

| ✅ As vitórias | ⚠️ Trade-offs |

|---|---|

|

|

Samsung Pay

O Samsung Pay é uma carteira digital que armazena de forma segura as informações do seu cartão e do seu banco, utilizando encriptação avançada e um processo chamado tokenização, que Utiliza encriptação avançada e um processo denominado tokenização, que substitui o número real do seu cartão por um código único para cada transação. Utiliza encriptação avançada e um processo designado por tokenização, que substitui o número real do seu cartão por um código único e exclusivo para cada transação.

Cada pagamento é bloqueado por uma verificação biométrica - como a sua impressão digital ou digitalização facial - ou um código de acesso do dispositivo. Esta abordagem multi-camadas, combinada com o armazenamento de dados num chip dedicado e inviolável (um elemento seguro), fez do Samsung Pay um dos métodos de pagamento mais fiáveis disponíveis atualmente. Esta abordagem multi-camadas, combinada com o armazenamento de dados num chip dedicado e inviolável (um elemento seguro), fez do Samsung Pay um dos métodos de pagamento mais fiáveis disponíveis atualmente.

Num relance.

- 📍 Localização. Padrão global

- Força do núcleo. Pagamentos com cartão em ficheiro com token, NFC tap-to-pay, checkout com um clique na aplicação e no browser com autenticação biométrica e encriptação ao nível do dispositivo.

- 🌍 Mercados-chave. Pagamentos presenciais sem contacto, checkout de comércio eletrónico, compras na aplicação, mercados e transações entre pares. Pagamentos contactless presenciais, checkout de comércio eletrónico, compras na aplicação, mercados e transações peer-to-merchant.

Porque é que os escolhemos.

| ✅ As vitórias | ⚠️ Trade-offs |

|---|---|

|

|

Venmo

O Venmo é uma carteira digital que armazena dados bancários ou de cartões encriptados e utiliza a tokenização e a autenticação biométrica ou baseada em dispositivos para concluir os pagamentos sem expor o número do cartão subjacente. Utiliza tokenização e autenticação biométrica ou baseada em dispositivos para completar pagamentos sem expor o número do cartão subjacente. Até 2026, é amplamente considerado como um dos métodos de pagamento mais seguros para os consumidores, porque os dados sensíveis Até 2026, será considerado um dos métodos de pagamento mais seguros para os consumidores, uma vez que os dados sensíveis são substituídos por tokens, protegidos em elementos seguros e verificados através de impressões digitais, Face ID ou um código de acesso antes de cada transação.

A sua capacidade de produção é construída em torno de uma plataforma segura e escalável que processa pagamentos com cartão em ficheiro, NFC tap-to-pay e fluxos de checkout com um clique. A sua capacidade de produção é construída em torno de uma plataforma segura e escalável que processa pagamentos com cartão em ficheiro, NFC tap-to-pay e fluxos de checkout com um clique. O sistema foi concebido para lidar com grandes volumes de transacções em ambientes presenciais, na aplicação e online, mantendo O sistema foi concebido para processar grandes volumes de transacções em ambientes presenciais, na aplicação e em linha, mantendo simultaneamente protocolos de segurança rigorosos.

Num relance.

- 📍 Localização. Padrão global

- Força do núcleo. Pagamentos com cartão em ficheiro com token, NFC tap-to-pay, checkout com um clique na aplicação e no browser com autenticação biométrica e encriptação ao nível do dispositivo.

- 🌍 Mercados-chave. Pagamentos presenciais sem contacto, checkout de comércio eletrónico, compras na aplicação, mercados e transações entre pares. Pagamentos contactless presenciais, checkout de comércio eletrónico, compras na aplicação, mercados e transações peer-to-merchant.

Porque é que os escolhemos.

| ✅ As vitórias | ⚠️ Trade-offs |

|---|---|

|

|

Pagamentos com cartões com chip EMV e sem contacto

As transacções com cartões com chip EMV e cartões "tap-to-pay" criam criptogramas dinâmicos e únicos para cada compra, tornando Os chips EMV e as transacções com cartões "tap-to-pay" criam criptogramas dinâmicos e únicos para cada compra, tornando os dados do cartão muito mais difíceis de clonar do que os tradicionais cartões de banda magnética. Quando combinados com terminais compatíveis com PCI e encriptação ponto-a-ponto, os cartões com chip e sem contacto são considerados um dos métodos de pagamento com cartão presencial mais seguros em 2026. métodos de pagamento em 2026.

A principal força do sistema reside na sua capacidade de processar transacções com cartões com chip EMV e pagamentos com cartões sem contacto NFC, apoiados por encriptação ponto a ponto desde o leitor de cartões até ao processador. -Esta configuração reduz significativamente a responsabilidade por fraude em comparação com a tecnologia de banda magnética mais antiga. Esta configuração reduz significativamente a responsabilidade por fraude em comparação com a tecnologia de banda magnética mais antiga.

Num relance.

- 📍 Localização. Padrão global

- Força do núcleo. transacções com cartões com chip EMV, pagamentos com cartões sem contacto NFC, encriptação ponto a ponto do leitor de cartões para o processador e redução da responsabilidade por fraude em comparação com a banda magnética.

- 🌍 Mercados-chave. Pontos de venda de retalho, restaurantes, eventos e stands, e qualquer ambiente de apresentação de cartões que exija um checkout rápido mas e seguro.

Porque é que os escolhemos.

| ✅ As vitórias | ⚠️ Trade-offs |

|---|---|

|

|

Open Banking e transferências bancárias diretas (ACH / conta para conta)

As transferências bancárias abertas e de conta para conta movimentam dinheiro diretamente entre contas bancárias com uma autenticação bancária forte, como a autenticação multifactor e a PSD2 SCA em muitas regiões. Esta abordagem reduz a dependência de números de cartões que podem ser roubados ou utilizados indevidamente.

Estes métodos reduzem significativamente o risco de fraude e de estorno relacionado com o cartão e são considerados alternativas mais seguras para pagamentos de elevado valor ou recorrentes em 2026.

Num relance.

- 📍 Localização. Padrão global

- Força do núcleo. Pagamentos bancários iniciados por API, transferências ACH / SEPA / pagamentos mais rápidos, autenticação forte do cliente e verificação da conta em tempo real em vez da utilização do PAN do cartão. -verificação da conta em tempo real em vez da utilização do PAN do cartão.

- 🌍 Mercados-chave. Pagamentos B2B, subscrições e facturas, comércio eletrónico de elevado valor, pagamentos e plataformas que procuram reduzir a exposição a fraudes e estornos.

Porque é que os escolhemos.

| ✅ As vitórias | ⚠️ Trade-offs |

|---|---|

|

|

Posso pagar com dólares americanos em numerário?

Na maior parte dos estabelecimentos comerciais presenciais nos Estados Unidos, ainda é possível pagar com dinheiro físico em dólares americanos, mas nem todos os comerciantes o aceitam e a aceitação está a diminuir. Os dados da Reserva Federal e do sector revelam que o numerário representa cerca de 11-16% das transacções pessoais dos consumidores e que apenas cerca de 60% das empresas americanas ainda aceitam numerário. Os pequenos vendedores, temporários ou centrados no cartão (como as cabinas) podem optar por ser “só com cartão” ou “sem dinheiro”, mas nem todos os comerciantes o aceitam e a aceitação está a diminuir. Por isso, é necessário verificar a política publicada no stand específico ou perguntar diretamente ao operador. diretamente.

Aceitação de dinheiro no mercado dos EUA

O dinheiro físico em dólares americanos continua a ser um método de pagamento válido em muitos estabelecimentos comerciais presenciais.

No entanto, a aceitação não é universal e está a diminuir em todo o país.

A decisão de aceitar dinheiro é da responsabilidade de cada comerciante ou operador de cabina.

A realidade de uma tendência sem dinheiro

Os dados da Reserva Federal e do sector indicam que o numerário é utilizado apenas em 11-16% das transacções pessoais dos consumidores.

Cerca de 60% das empresas americanas aceitam atualmente dinheiro, o que significa que uma parte significativa não aceita dinheiro.

Os vendedores de pequena dimensão, temporários ou centrados nos cartões, como as bancas dos mercados, têm mais probabilidades de serem ‘só de cartões’.

Verifique sempre a política de pagamento publicada por um vendedor ou pergunte diretamente antes de assumir que aceita dinheiro.

WeChat Pay e Alipay: limites para os estrangeiros

Os visitantes estrangeiros podem associar cartões internacionais ao Alipay e ao WeChat Pay para despesas quotidianas, mas enfrentam limites máximos anuais e de transacções rigorosos e não podem utilizar Os visitantes estrangeiros podem associar cartões internacionais ao Alipay e ao WeChat Pay para despesas quotidianas, mas estão sujeitos a limites máximos anuais e de transacções rigorosos e não podem utilizar estas contas para transferências entre pares para contas pessoais.

Como funcionam os sistemas para os estrangeiros

Os visitantes estrangeiros podem associar cartões Visa, Mastercard ou outros cartões internacionais diretamente ao Alipay e ao WeChat Pay sem necessitarem de uma conta bancária chinesa.

Esta configuração permite-lhe pagar a comerciantes através de códigos QR para despesas diárias, compras e refeições.

No entanto, estas contas foram concebidas para consumo e não para transferências comerciais. Funcionalidades como os pagamentos peer-to-peer (P2P) para contas pessoais são normalmente restringidas ou bloqueadas para utilizadores estrangeiros. Funcionalidades como os pagamentos peer-to-peer (P2P) para contas pessoais são normalmente restringidas ou bloqueadas para utilizadores estrangeiros.

Limites da Alipay para cartões vinculados ao estrangeiro

O limite de transação única para os utilizadores estrangeiros é de cerca de 5 000 USD, com um limite de despesas anuais cumulativas de cerca de 50 000 USD.

Antes de aplicar estes limites mais elevados, o utilizador pode deparar-se com limites iniciais escalonados, como 3 000 CNY por transação e 50 000 CNY por mês, até concluir verificação adicional do passaporte na aplicação.

Geralmente, pode gastar até 15.000 CNY sem verificação adicional, mas recomenda-se que complete a verificação da identificação do seu passaporte para aceder a limites mais elevados.

Limites do WeChat Pay para cartões vinculados ao estrangeiro

Os limites comuns são 6.000 CNY por transação única, 50.000 CNY por mês e 60.000 CNY por ano quando se utiliza um cartão internacional.

Um dos principais factores de custo é a taxa de transação: os pagamentos inferiores a 200 CNY são geralmente gratuitos, enquanto as transacções acima desse limiar implicam uma taxa transfronteiriça de cerca de 3%.

À semelhança do Alipay, as contas WeChat Pay estrangeiras destinam-se principalmente a pagamentos de comerciantes e não suportam transferências P2P completas ou funcionalidades como pacotes vermelhos ( hongbao).

Riscos e conselhos práticos para os pagamentos das empresas

Pagar a carteira pessoal privada de um fornecedor é muitas vezes tecnicamente impossível ou arriscado devido a restrições P2P a contas estrangeiras e a Pagar a carteira pessoal privada de um fornecedor é muitas vezes tecnicamente impossível ou arriscado devido a restrições P2P a contas estrangeiras e à.

Mesmo que exista uma solução alternativa, grandes transferências para contas pessoais podem rapidamente atingir o seu limite anual e levantar problemas de conformidade, não oferecendo qualquer proteção em caso de litígio. O Governo está a trabalhar nesta questão há já algum tempo, mas ainda não conseguiu fornecer as informações necessárias.

Para pagamentos fiáveis e de elevado valor a fábricas ou stands, utilize métodos formais como transferências bancárias (T/T) ou certifique-se de que o fornecedor pode aceitar pagamentos com cartão Para pagamentos fiáveis e de elevado valor a fábricas ou stands, utilize métodos formais como transferências bancárias (T/T) ou certifique-se de que o fornecedor pode aceitar pagamentos com cartão através de um código QR de comerciante registado, que respeite as regras da plataforma.

A sua linha direta para Yiwu. Poupe 10%, evite a dor de cabeça.

Transferência bancária (T/T): Contas particulares vs. contas de empresas

As transferências bancárias (T/T) têm caraterísticas distintas consoante se utilize uma conta pessoal privada ou uma conta empresarial de uma empresa. As principais diferenças residem nos limites das transacções, nos controlos de acesso, nas estruturas de taxas e na sua adequação aos pagamentos à escala empresarial.

Compreender as principais diferenças

Uma conta privada é concebida para utilização individual, com limites de transação mais baixos e acesso mais simples para um único utilizador.

Uma conta de empresa foi criada para operações comerciais, suportando volumes de transação mais elevados e permitindo vários utilizadores com diferentes níveis de autorização. Uma conta de empresa foi criada para operações comerciais, suportando volumes de transação mais elevados e permitindo vários utilizadores com diferentes níveis de autorização.

A estrutura das comissões difere: as contas pessoais têm normalmente custos de manutenção mais baixos, enquanto as contas de empresas incorrem em comissões mais elevadas para serviços especializados como ferramentas de fluxo de caixa. A estrutura das comissões difere: as contas pessoais têm normalmente custos de manutenção mais baixos, enquanto as contas de empresas incorrem em comissões mais elevadas por serviços especializados, como ferramentas de fluxo de caixa.

Implicações práticas para a determinação da fonte de pagamentos

Para pagamentos entre empresas, como facturas de fornecedores, uma conta de empresa é essencial para a conformidade, a rastreabilidade e o tratamento dos montantes necessários. Uma conta de empresa é essencial para a conformidade, a rastreabilidade e o tratamento dos montantes necessários.

A utilização de uma conta privada para uma transação comercial pode ser um sinal de alerta; os fornecedores que solicitam pagamentos para uma conta pessoal podem indicar um maior risco de fraude.

As recentes actualizações regulamentares em mercados como o dos EUA permitem transferências electrónicas de empresas até $10 milhões por transação, facilitando os pagamentos internacionais em grande escala. Os EUA também têm conseguido facilitar os pagamentos internacionais em grande escala.

Melhores práticas e gestão de riscos

Verifique sempre se um fornecedor fornece uma conta bancária legítima da empresa para receber pagamentos, de modo a garantir uma pista documental adequada.

Apesar da prevalência dos cheques, os dados mostram que as transferências electrónicas podem aumentar significativamente com melhores ferramentas financeiras, o que evidencia uma mudança para o digital Apesar da prevalência dos cheques, os dados mostram que as transferências electrónicas podem crescer significativamente com melhores ferramentas financeiras, o que evidencia uma mudança para o digital.

Para gerir vários pagamentos a diferentes fornecedores, a consolidação de fundos através de um agente de sourcing de confiança pode simplificar o processo e reduzir as taxas de transferência eletrónica individuais. Para gerir vários pagamentos a diferentes fornecedores, a consolidação de fundos através de um agente de sourcing fiável pode simplificar o processo e reduzir as taxas de transferência eletrónica individuais.

O risco da “conta congelada” explicado

Um risco de “conta congelada” em finanças, particularmente relacionado com métodos de pagamento como cartões de crédito, refere-se a um congelamento de crédito no seu relatório de crédito. Esta medida de proteção bloqueia o acesso ao seu relatório para evitar fraudes, mas também pode impedir transacções legítimas, como a utilização do seu cartão de crédito num stand ou o acesso a contas pessoais privadas. Esta medida de proteção bloqueia o acesso ao seu relatório para evitar fraudes, mas pode também impedir transacções legítimas, como a utilização do seu cartão de crédito num stand ou o acesso a contas pessoais privadas.

O que é um congelamento de crédito e porque é utilizado

Um congelamento de crédito, muitas vezes designado por ‘conta congelada’, bloqueia o acesso ao seu relatório de crédito para evitar que novas contas sejam abertas por ladrões de identidade. Um congelamento de crédito, muitas vezes designado por "conta congelada", bloqueia o acesso ao seu relatório de crédito para impedir a abertura de novas contas por ladrões de identidade.

Trata-se de uma ferramenta mais poderosa do que um alerta de fraude, que apenas exige que os credores verifiquem a sua identidade antes de aprovarem o crédito.

Os congelamentos são gratuitos, não afectam a sua pontuação de crédito e são a defesa mais eficaz contra a fraude de novas contas, mas apenas cerca de 10% dos consumidores os utilizam. Os congelamentos são gratuitos, não afectam a sua pontuação de crédito e são a defesa mais eficaz contra a fraude em novas contas, mas apenas cerca de 10% dos consumidores os utilizam.

Limitações e impacto no mundo real para os importadores

O congelamento não protege contra fraudes em contas existentes, que representam 78% da usurpação de identidade, pelo que o controlo dos extractos continua a ser essencial.

Para os importadores, um congelamento pode bloquear inesperadamente transacções legítimas, como a utilização de um cartão de crédito num stand de um fornecedor se o pagamento Um congelamento pode bloquear inesperadamente transacções legítimas, como a utilização de um cartão de crédito num stand de um fornecedor, se o pagamento desencadear um controlo de crédito.

Para efetuar um pagamento, é necessário ‘descongelar’ temporariamente o congelamento utilizando um PIN único fornecido por cada uma das três principais agências de crédito ( Equifax, Experian, TransUnion).

Como gerir um congelamento e as tendências regionais

Deve contactar cada agência de crédito (Equifax, Experian, TransUnion) separadamente para colocar ou levantar um congelamento, um processo que requer planeamento antecipado para grandes passos financeiros.

As taxas de adoção variam significativamente por Estado; o Colorado lidera com 26,5% de consumidores que utilizam um congelamento ou alerta, enquanto o Tennessee tem a taxa mais baixa, com 6%.

Apesar do elevado risco de usurpação de identidade, apenas 171 PT3T dos consumidores em todo o país dispõem de qualquer forma de proteção de crédito, o que revela uma lacuna significativa em termos de segurança financeira. Apesar do elevado risco de usurpação de identidade, apenas 171 PT3T dos consumidores a nível nacional dispõem de qualquer forma de proteção de crédito, o que revela uma lacuna significativa em termos de segurança financeira.

Utilização de um agente da determinação da fonte de suprimentos para a consolidação de pagamentos

Um agente de aprovisionamento simplifica os pagamentos transfronteiriços e em feiras comerciais, actuando como uma plataforma central. Recolhem os seus fundos uma vez e distribuem os pagamentos a vários fornecedores, reduzindo o número de transacções e o trabalho administrativo e melhorando a segurança e a conformidade.

O que é a consolidação de pagamentos e como funciona

Um agente de aprovisionamento actua como um intermediário, combinando pagamentos a vários fornecedores ou stands numa única transação centralizada para o comprador.

Esta situação é comum em feiras comerciais ou no sourcing transfronteiriço, em que o agente recolhe os fundos através de cartão, transferência bancária ou carteiras digitais e depois os desembolsa a fornecedores individuais. É comum em feiras comerciais ou no sourcing transfronteiriço.

O processo reduz o número de transacções separadas que um comprador tem de gerir, simplificando a faturação e o acompanhamento financeiro.

Benefícios operacionais e alterações no pagamento no local

A consolidação permite pagamentos com cartão em stands onde os vendedores individuais não têm contas de comerciante, uma vez que o agente fornece um sistema unificado de POS ou de código QR.

Centraliza a reconciliação, etiquetando automaticamente as vendas a fornecedores ou stands específicos, o que substitui o acompanhamento manual através de folhas de cálculo por relatórios automatizados.

Este fluxo de trabalho reduz significativamente as despesas administrativas tanto para os compradores como para os organizadores de eventos.

Vantagens da gestão do risco e da conformidade

A utilização de uma conta comercial de um agente para a consolidação minimiza a necessidade de pagar contas pessoais privadas, que implicam riscos de fraude e regulamentares mais elevados. A utilização de uma conta comercial de um agente para a consolidação minimiza a necessidade de pagar contas pessoais privadas, que implicam riscos de fraude e regulamentares mais elevados.

O agente gere centralmente a conformidade com o PCI-DSS, a monitorização de fraudes e os processos de estorno, oferecendo uma resolução de litígios mais clara aos compradores.

Esta abordagem estruturada proporciona melhores pistas de auditoria, rastreio KYC/AML e segurança financeira global em comparação com a negociação direta com numerosos pequenos fornecedores.

Perguntas frequentes

Os fornecedores de Yiwu aceitam cartões de crédito?

A maioria dos fornecedores do mercado de Yiwu não aceita cartões de crédito internacionais diretamente nos seus stands. Embora algumas lojas de maior dimensão possam aceitar UnionPay ou cartões internacionais, é pouco frequente. Os importadores experientes utilizam normalmente transferências bancárias (T/T), Alibaba Trade Assurance (onde se paga Os importadores experientes utilizam normalmente as transferências bancárias (T/T), o Alibaba Trade Assurance (onde se paga ao Alibaba com cartão) ou pagam a um agente de aprovisionamento que aceita cartões e liquida com o fornecedor em CNY. Os pagamentos diretos com cartão para a conta pessoal de um fornecedor são raros e implicam riscos mais elevados. Os pagamentos diretos com cartão para a conta pessoal de um fornecedor são raros e implicam riscos mais elevados.

Como posso associar um cartão de crédito estrangeiro à Alipay?

Para associar um cartão estrangeiro ao Alipay, descarregue a aplicação, registe-se com o seu número de telefone ou e-mail internacional e conclua a verificação obrigatória do nome real Em seguida, aceda a ‘Cartões bancários’ para adicionar o seu cartão Visa, Mastercard, JCB, Discover ou Diners Club. O processo requer a introdução dos dados do seu cartão, a definição de uma palavra-passe de pagamento e a verificação do cartão através de um código SMS ou de uma pequena taxa de teste do seu banco. É preferível efetuar esta configuração antes de chegar à China para a testar com uma pequena compra.

É seguro pagar na conta bancária pessoal de um fornecedor?

O pagamento para uma conta bancária pessoal aumenta o seu risco. Embora possa ser conveniente para o fornecedor, enfraquece as suas protecções legais e financeiras. É mais difícil provar que o pagamento se destinou a uma transação comercial, complicando litígios ou estornos. Para encomendas de valor mais elevado, é mais difícil provar que o pagamento se destinou a uma transação comercial, complicando litígios ou estornos. É mais difícil provar que o pagamento se destinou a uma transação comercial, o que complica litígios ou estornos. Para encomendas de valor mais elevado, é mais seguro pagar numa conta bancária verificada da empresa ou utilizar uma plataforma com serviços de caução, como a Alibaba Trade Assurance, para garantir É mais seguro pagar numa conta bancária verificada da empresa ou utilizar uma plataforma com serviços de caução como a Alibaba Trade Assurance para garantir a rastreabilidade e a responsabilidade.

Qual é a taxa de câmbio habitual para os pagamentos?

Não existe uma taxa única de ‘mercado’. Ao pagar com cartão de crédito internacional, o custo efetivo inclui a taxa de intercâmbio da rede (normalmente 1-3% da transação mais quaisquer taxas de transação estrangeira do seu banco). Ao pagar com cartão de crédito internacional, o custo efetivo inclui a taxa de intercâmbio da rede (normalmente 1-3% da transação) mais quaisquer taxas de transação estrangeira do seu banco. Estas taxas variam consoante a rede do cartão, a região e o tipo de transação. Ao pagar com cartão de crédito, o custo efetivo inclui a taxa de intercâmbio da rede (normalmente 1-3% da transação) mais quaisquer taxas de transação estrangeira do seu banco. Estas taxas variam consoante a rede do cartão, a região e o tipo de transação. Para as transferências bancárias (T/T), obterá a taxa de câmbio grossista do seu banco, que é normalmente melhor do que a conversão dinâmica de moeda oferecida no ponto de venda. Confirme sempre o montante final que irá pagar na sua moeda nacional, incluindo todas as taxas.

Posso pagar em numerário em RMB em Yiwu?

Sim, pode pagar em numerário em RMB e é amplamente aceite nas bancas do mercado de Yiwu, muitas vezes em conjunto com pagamentos móveis. É um apoio fiável, especialmente para compras mais pequenas. No entanto, transportar grandes quantidades de dinheiro tem riscos de segurança. Para encomendas maiores, os fornecedores normalmente esperam uma transferência bancária. Pode obter RMB trocando moeda em bancos ou utilizando caixas automáticos com o seu cartão internacional; tente obter notas de menor valor (como ¥10, ¥50) para facilitar as transacções. 50) para facilitar as transacções.

Considerações finais

A escolha do método de pagamento correto em Yiwu depende do tamanho da encomenda, da tolerância ao risco e da configuração do fornecedor. Para compras pequenas e presenciais, o RMB em dinheiro ou uma conta Alipay/WeChat Pay ligada ao estrangeiro funciona bem. Para compras pequenas e presenciais, o RMB em dinheiro ou uma conta Alipay/WeChat Pay ligada ao estrangeiro funciona bem. Para encomendas comerciais sérias, uma transferência bancária (T/T) para a conta da empresa verificada do fornecedor é a via normal e mais segura. Para encomendas comerciais sérias, uma transferência bancária (T/T) para a conta da empresa verificada do fornecedor é a via normal e mais segura. Evite utilizar contas pessoais ou tentar forçar pagamentos móveis peer-to-peer Evite utilizar contas pessoais ou tentar forçar pagamentos móveis peer-to-peer para montantes elevados.

A abordagem mais eficiente para muitos importadores, especialmente quando lidam com vários fornecedores ou visitam feiras comerciais, é trabalhar com um agente de sourcing A abordagem mais eficiente para muitos importadores, especialmente quando lidam com vários fornecedores ou visitam feiras comerciais, é trabalhar com um agente de aprovisionamento. Isto simplifica a logística e reduz significativamente os riscos de pagamento aqui descritos.