Justin

Justin

Lorsque vous payez un fournisseur en Chine, le taux de change proposé par votre agent peut silencieusement effacer votre marge bénéficiaire. L'écart entre le taux que vous voyez en ligne et le taux qui vous est facturé n'est pas une simple fluctuation du marché : il s'agit souvent d'une commission cachée de 2% à 6%, voire plus, qui réduit directement la valeur de votre paiement.

Cet article explique le fonctionnement de ces coûts cachés, depuis la majoration que les banques ajoutent au taux interbancaire jusqu'à l'écart que les agents utilisent pour générer des bénéfices. Nous comparerons les taux en temps réel et les taux fixes, nous expliquerons comment repérer les excuses trompeuses des ‘contrats à terme’ et nous montrerons comment l'utilisation de plateformes comme Wise peut vous faire économiser de 2 à 5% sur une transaction typique. Vous verrez les calculs exacts, par exemple comment une majoration bancaire de 5% sur un ordre de $10 000 vous coûte $500, et vous apprendrez des stratégies pratiques pour obtenir de meilleurs taux pour votre entreprise.

Taux d'escompte et “taux d'agent” : L'écart

L'écart est la différence entre le taux de détail qu'une banque vous offre et le taux proche du marché qu'un agent vous propose. Les banques ajoutent une majoration de 2 à 6% au taux interbancaire de base pour les bénéfices et les coûts opérationnels, tandis que les agents et les fintechs modernes opèrent avec des marges beaucoup plus minces, souvent dans une fourchette de 0,35 à 1% par rapport au véritable taux du marché. Cet écart réduit directement le montant de la devise étrangère que vous recevez.

| Type de taux | Marge de manœuvre/marge typique | Exemple (USD/INR ~83.00) |

|---|---|---|

| Taux de détail des banques | 2% - 6% | ~84,66 à ~87,98 |

| Agent / Fintech Rate | 0,35% - 1% | ~83,29 à ~83,83 |

| Taux d'imposition pour les entreprises à fort volume | ~0.5% | ~83.42 |

Qu'est-ce qui crée l'écart de taux ?

La base de tous les taux de change est le taux interbancaire ou taux moyen du marché. Il s'agit du taux utilisé par les grandes institutions financières pour échanger des devises entre elles, par exemple USD/INR 83,00. Il sert de référence mondiale.

Lorsqu'une banque vous propose un taux de change de détail, elle ajoute une majoration, ou marge, à ce taux de base. Cette marge, généralement comprise entre 2% et 6%, couvre les coûts opérationnels de la banque, l'aide à gérer le risque de fluctuation du cours des devises et génère un bénéfice. Le taux ainsi obtenu est ce que l'on appelle le “taux bancaire”.”

Cette majoration n'est pas une redevance fixe ou une spécification réglementée. Il s'agit d'un mécanisme flexible, déterminé par le marché. Le pourcentage exact varie en fonction de la paire de devises, du montant de la transaction et du modèle de tarification de l'institution financière concernée.

Les agents spécialisés en devises et les plateformes fintech fonctionnent sur un modèle différent. En utilisant la technologie pour rationaliser les opérations et se connecter directement aux fournisseurs de liquidités, ils peuvent offrir des taux beaucoup plus proches de la référence interbancaire. Leurs écarts ne sont souvent que de 0,35% à 1%, ce qui permet au client de réaliser d'importantes économies.

Quantifier l'écart : Une comparaison de données

Pour une transaction personnelle standard, telle que l'échange d'argent pour un voyage, une banque traditionnelle ou un guichet de change peut appliquer un écart de 3% à 5% au-dessus du taux moyen du marché. Des services tels qu'American Express indiquent publiquement un écart type de 3,5% pour les opérations de change des particuliers.

Le volume des transactions est un facteur clé. Les entreprises qui effectuent régulièrement des paiements internationaux importants peuvent négocier des conditions bien plus avantageuses. Par exemple, les contrats à terme conclus par les entreprises avec des fournisseurs tels qu'American Express Business permettent d'obtenir des écarts aussi faibles que 0,5%.

La disparité des coûts est plus prononcée pour les petites transactions et dans les marchés émergents. Dans ces contextes, les écarts sous-jacents entre les cours acheteur et vendeur sur les marchés financiers sont plus importants, ce que les banques amplifient ensuite dans leur tarification de détail.

Prenons un exemple pratique avec un taux de marché moyen de 83,00 USD/INR. Une banque appliquant une marge de 4% offrirait un taux d'environ 86,32. Un agent appliquant une marge de 0,5% proposerait un taux d'environ 83,42. Cette différence de près de 3 INR par dollar représente la perte financière directe liée à l'utilisation du taux moins favorable de la banque.

Comment les agents profitent de la conversion des devises

Les agents profitent principalement de l'écart entre leurs taux d'achat et de vente de devises, une marge suivie et gérée par des systèmes de point de vente. Ils utilisent les données de change en temps réel pour fixer des taux rentables supérieurs aux coûts de gros, gérer les stocks dans plusieurs points de vente et générer des rapports automatisés sur les profits et les pertes à partir des transactions quotidiennes.

| Mécanisme de profit | Données et outils opérationnels | Gestion des risques et de la conformité |

|---|---|---|

| L'écart entre les taux d'achat et de vente. | Taux de change en direct (Bid, Ask, Open, High, Low). | Ordres stop-loss/profit pour gérer la volatilité. |

| Séparer les prix de revient, les prix d'achat et les prix de vente par point de vente. | Inventaire des prises multiples et suivi de l'activité des utilisateurs. | Registres de transactions automatisés pour l'évaluation des marges. |

| Rapports automatisés sur les stocks, les transactions et les comptes de résultats. | Systèmes de point de vente pour une tarification en temps réel. | Conformité avec les règles eKYC, AML/CFT et sanctions. |

Le principal mécanisme de profit : Le spread

Le profit fondamental d'un agent de change provient du spread. Il s'agit de l'écart entre le taux auquel l'agent achète des devises à un client et le taux auquel il les vend à un autre client. Cette marge est prélevée sur chaque transaction.

Les systèmes modernes de point de vente sont conçus pour suivre ce mécanisme avec précision. Pour chaque devise détenue dans un point de vente, le système enregistre trois prix clés : le coût de gros initial, le taux d'achat actuel proposé aux clients et le taux de vente actuel. Ces données granulaires constituent la base de toute analyse de rentabilité.

Le bénéfice réel est quantifié grâce à des rapports automatisés. Des rapports quotidiens sur les niveaux de stock, les transactions individuelles et les pertes et profits consolidés regroupent les données de chaque transaction. La marge totale obtenue est une fonction directe de l'écart appliqué au volume des transactions traitées.

Gestion opérationnelle et données en temps réel

Pour fixer les bons taux d'achat et de vente, il faut avoir accès aux données du marché en temps réel. Les agents utilisent des flux indiquant les taux de change en temps réel, y compris les cours acheteur, vendeur, ouvert, haut et bas. Ces informations leur permettent de fixer leurs propres taux de manière compétitive tout en s'assurant qu'ils restent supérieurs à leur coût d'acquisition, ce qui leur permet de réaliser un bénéfice sur chaque transaction.

La gestion d'un réseau de points de vente ajoute encore à la complexité. Le système doit suivre séparément les niveaux de stock, les bases de coûts et l'activité des utilisateurs pour chaque site physique. Cela permet une gestion efficace des stocks de devises, en autorisant les transferts entre les points de vente afin d'équilibrer l'offre et la demande et d'éviter les pénuries ou les stocks excédentaires en un seul endroit.

Pour protéger les profits des mouvements soudains du marché, les systèmes peuvent mettre en œuvre des types d'ordres automatisés. Un agent peut définir un ordre stop-loss pour acheter ou vendre automatiquement une devise dès que le taux du marché atteint un niveau spécifié, afin de limiter les pertes potentielles. De même, les ordres "take-profit" permettent de bloquer les gains. Il est important de noter que sur les marchés en évolution rapide, ces ordres peuvent subir un glissement, ce qui signifie que le prix d'exécution final peut différer du prix de déclenchement.

Taux de change en temps réel et taux de change fixes

Les taux en temps réel sont actualisés en permanence, reflétant les prix du marché, mais exposant les paiements à la volatilité. Les taux fixes fixent un prix de conversion spécifique pour une période déterminée, offrant une certitude en matière de coûts moyennant une prime. Le choix a une incidence sur les coûts finaux et la planification financière des importateurs.

Fonctionnement des deux systèmes de tarification

Les taux de change en temps réel sont actualisés toutes les secondes, reflétant le prix du marché au moment précis où une transaction est traitée. Ce système permet une découverte immédiate des prix, mais exige une prise de décision rapide.

Les taux fixes fixent un prix de conversion spécifique pour une période prédéterminée, généralement entre 10 et 30 minutes. Cela garantit le montant final que vous paierez ou recevrez, éliminant ainsi toute incertitude pendant le temps de traitement de la transaction.

Les taux en temps réel sont souvent adaptés aux petites transactions opportunistes dans des conditions de marché stables où l'objectif est de profiter d'un avantage de prix momentané.

Les taux fixes sont essentiels pour les transactions des entreprises et les transferts internationaux importants. Ils permettent la planification financière précise nécessaire à l'établissement du budget et à la gestion des flux de trésorerie en fournissant un coût d'exécution connu.

Choisir une stratégie : Coûts, risques et calendrier

Les taux en temps réel sont généralement assortis de frais de transaction de base moins élevés. Toutefois, le coût total comprend une marge de marché variable, qui peut s'élargir pendant les périodes de faible liquidité ou de forte volatilité, ce qui affecte le montant final.

Les taux fixes comprennent une prime de protection du taux intégrée. Vous payez cette prime à l'avance pour avoir la certitude d'un prix bloqué, qui vous protège des fluctuations défavorables du marché pendant votre période de paiement.

La volatilité du marché est un facteur de risque important. Les mouvements de prix peuvent dépasser 3% pendant les heures de pointe (13:00-21:00 GMT) ou autour d'annonces économiques majeures et d'événements technologiques, tels que les mises à jour de plateformes de crypto-monnaies.

Une stratégie hybride permet de concilier stabilité et opportunités. Les négociants expérimentés allouent souvent environ 70% de la valeur d'une transaction à un taux fixe pour garantir une base de coûts connue, tout en utilisant des taux en temps réel pour les 30% restants afin de saisir les mouvements de prix favorables potentiels sur le marché.

Votre ligne directe vers Yiwu. Economisez 7% par rapport à un voyage en solitaire.

L'excuse du “contrat à terme

Un contrat à terme est un outil financier légitime qui bloque un taux de change pour une date future, utilisé par les entreprises pour se couvrir contre le risque de change. Cependant, les agents de sourcing peuvent citer à tort des contrats à terme pour excuser des taux bien inférieurs au taux interbancaire ou au taux au comptant, souvent pour dissimuler leurs propres marges cachées dans la conversion des devises.

Ce qu'est (et n'est pas) un contrat à terme de gré à gré

Un contrat à terme est un accord contraignant d'échange d'un montant spécifique de devises à un taux prédéterminé à une date future fixée, généralement entre 30 et 360 jours.

Le taux à terme est calculé mathématiquement à partir du taux au comptant actuel et du différentiel de taux d'intérêt entre les deux devises, et non pas fixé arbitrairement par un agent.

Son utilisation principale est la couverture, qui permet à un importateur de bloquer un coût pour les paiements futurs de ses fournisseurs, en se protégeant contre les fluctuations défavorables des devises.

Un véritable contrat à terme est fourni par une banque ou une institution financière agréée, et non par un agent de sourcing, et implique une documentation spécifique et souvent une ligne de crédit.

Comment les agents dénaturent les taux d'intérêt à terme

Les agents peuvent proposer un ‘taux à terme’ qui n'est autre qu'un taux plus défavorable auquel s'ajoute leur marge, sans que le calcul soit transparent (taux au comptant + différentiel d'intérêt).

Ils peuvent utiliser ce terme pour justifier un taux fixe et médiocre pour toute la période de production, même si les paiements aux usines se font par étapes (acompte, solde) à des moments différents.

L'excuse apparaît souvent lorsqu'un client demande pourquoi le taux proposé par l'agent est 3-5% moins bon que le taux interbancaire en temps réel ou le taux Wise visible en ligne.

Contrairement à un véritable contrat à terme qui bloque un taux pour un paiement unique futur, l'excuse ‘à terme’ d'un agent peut s'appliquer à toutes les transactions, y compris les transactions immédiates, ce qui n'est pas correct d'un point de vue financier.

Utiliser Wise/Payoneer pour contourner les mauvais taux d'intérêt

Wise et Payoneer offrent un accès direct aux taux de change interbancaires de gros, évitant ainsi les écarts gonflés pratiqués par les banques et les agents. Wise utilise le taux moyen du marché avec des frais transparents, tandis que Payoneer s'intègre aux principales places de marché mais ajoute une majoration. Cette méthode permet d'économiser 2-5% sur la conversion des devises pour les paiements aux fournisseurs.

Comment Wise et Payoneer accèdent à de meilleurs taux

Wise fournit le véritable taux de change du marché intermédiaire, sans majoration cachée, en ne facturant qu'une commission fixe ou variable, faible et transparente, par transaction.

Payoneer ajoute une majoration de base de 0,5% par rapport au taux moyen du marché de gros pour les conversions de devises, ce qui reste nettement inférieur aux marges bancaires habituelles.

Les deux plateformes se connectent directement au marché interbancaire des changes, éliminant ainsi les multiples niveaux de majoration appliqués par les canaux bancaires traditionnels et les agents de sourcing.

Comparaison des tarifs, de la vitesse et de l'utilisation pratique

Wise facture une commission typique de $2,50 plus un petit pourcentage variable. Les virements sont souvent effectués en moins de 24 heures pour les paiements dans la même devise.

Les frais de Payoneer peuvent inclure une commission de réception de 1%, des frais fixes de $3 et une majoration pour la conversion de devises. Les transferts prennent de 1 à 5 jours ouvrables.

Pour l'approvisionnement pratique, Wise est optimal pour les paiements directs sur les comptes bancaires des fournisseurs, tandis que Payoneer est intégré pour recevoir des fonds de places de marché telles qu'Amazon avant de payer les usines.

Wise utilise le taux de change moyen du marché sans majoration ni frais de change cachés. Payoneer ajoute une majoration de 0,5% au taux de gros du marché intermédiaire pour la conversion des devises. Les frais de conversion de Payoneer peuvent atteindre 3% pour les envois à des utilisateurs autres que Payoneer, mais sont généralement de 0,5% pour les clients américains dans le cadre d'échanges directs.

Les frais de Wise sont fixes et variables, par exemple $2,50 par transaction, sans frais mensuels ou de configuration et avec des transferts ACH gratuits. Un exemple de frais de Payoneer est de $6 au total pour une transaction de $100, ce qui inclut des frais globaux de 1%, des frais fixes de $3 et des frais de conversion d'environ 2%.

Les vitesses de transfert diffèrent : Wise effectue les transferts en moins de 24 heures, souvent instantanément pour les paiements dans la même devise, tandis que les transferts de Payoneer prennent de 1 à 5 jours ouvrables.

Wise prend en charge plus de 50 devises dans plus de 160 pays. Payoneer accepte plus de 150 devises dans plus de 190 pays. Cependant, les paiements locaux de Payoneer sont limités aux GBP, EUR et USD ; les autres devises sont envoyées via SWIFT avec des frais allant jusqu'à 3% plus les coûts de conversion.

Wise contourne les taux bancaires médiocres en fournissant le taux interbancaire moyen du marché sans majoration, en ne facturant que des frais fixes ou variables transparents. Il est donc optimal pour les petits et moyens transferts pour lesquels les banques traditionnelles ou Payoneer ajoutent des écarts de 0,5 à 3%. Il répond directement aux demandes d'équivalents de “taux moyen” tels que le taux moyen de la Banque de Chine.

Payoneer, bien qu'intégré à des places de marché telles qu'Amazon et Upwork, intègre des frais de conversion dans ses tarifs. Cela inclut une majoration de base de 0,5% et jusqu'à 3% sur les transferts non locaux ou SWIFT, ce qui peut réduire les recettes nettes pour ceux qui paient le total des factures.

Pour les utilisateurs expérimentés, les alertes de taux et les comptes de dépôt multidevises de Wise permettent de conserver les fonds au taux moyen du marché avant la conversion. Cela permet d'éviter la volatilité et les frais d'intermédiaires tels que les frais SWIFT.

L'utilisation de Wise ou de Payoneer plutôt que des banques traditionnelles permet de réaliser des économies effectives de 2 à 5% sur les opérations de change. Wise excelle en termes de transparence et de rapidité pour les paiements fréquents, tandis que Payoneer est adapté aux volumes importants de la place de marché, malgré ses marges plus élevées. Il n'y a pas de normes d'ingénierie officielles comme ISO ou ASTM qui s'appliquent, car l'analyse se concentre sur les structures de frais propriétaires par rapport aux références bancaires.

Calcul : Perdre $500 sur une commande de $10k

Une perte de 1T4T500 sur un ordre de 1T4T10 000 est le résultat direct de mouvements de change défavorables ou de majorations bancaires. Par exemple, une majoration de 5% du taux de change ou une dépréciation de 3,85% de la monnaie sous-jacente peuvent chacune effacer $500 de la valeur de la transaction, telle qu'elle est définie par les calculs financiers standard.

La formule de base : Comment la perte de $500 est calculée

Le calcul standard du gain ou de la perte de change suit la formule décrite dans la réglementation fiscale américaine 26 CFR § 1.988-2(b) : Gain/perte = (montant réalisé au cours au comptant final) - (base ajustée au cours au comptant initial).

Considérons une transaction de 10 000 livres sterling. Si le taux de change initial est de $1,30 par livre sterling, la valeur en dollars américains est de $13 000. Si le taux final au moment du règlement de la transaction est de $1,25 par livre, la valeur réalisée est de $12.500. L'application de la formule donne une perte de $500 : $12 500 - $13 000 = -$500.

Cette perte de $500 représente une dépréciation monétaire d'environ 3,85%, calculée comme (($1.25 - $1.30) / $1.30) * 100.

Application des mathématiques à un ordre de recherche de $10 000

Vous pouvez transposer cet exemple à un ordre de recherche de sources d'approvisionnement de $10 000 USD. Au taux initial de $1,30/£, $10 000 équivaut à 7 692 £. Une dépréciation de 3,85% de la livre à $1,25/£ appliquée à ce montant de 7 692 £ se traduit par la même perte financière de $500.

Les majorations bancaires créent une perte identique par le biais d'un mécanisme différent. Si le taux moyen du marché pour la paire GBP/EUR est de 1,19 mais que votre banque propose un taux de 1,13, la majoration est de 5,04% ((1,19 - 1,13)/1,19). L'application de ce taux défavorable à une commande de $10 000 coûte également environ $500.

En pratique, une perte de 1T4T500 sur un paiement international de 1T4T10 000 peut résulter soit d'un mouvement défavorable d'environ 3,851T3T du taux de change du marché, soit d'une majoration d'environ 51T3T intégrée dans le taux offert par une banque. Ces deux scénarios sont courants dans les échanges transfrontaliers.

Réflexions finales

La différence entre le taux que vous voyez en ligne et le taux qui vous est proposé n'est pas un hasard, c'est un coût. Les banques et les agents traditionnels intègrent des majorations importantes dans leurs taux de change, souvent entre 2% et 6%. Cet écart réduit directement la somme d'argent qui parvient à votre fournisseur ou à votre propre compte. Comprendre cet écart est la première étape pour l'éviter.

Vous disposez d'options pratiques pour conserver une plus grande partie de votre argent. Les plateformes fintech modernes comme Wise offrent un accès direct aux taux interbancaires de gros avec des frais transparents et peu élevés. Pour les transactions plus importantes, la négociation de meilleures conditions ou l'utilisation de contrats à taux fixe peuvent apporter une certitude en matière de coûts. En choisissant la manière dont vous convertissez et envoyez les devises, vous pouvez effectivement économiser 2-5% sur chaque paiement international, transformant ainsi une dépense cachée en profit conservé.

Questions fréquemment posées

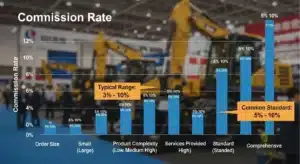

Quel taux de change les agents de sourcing utilisent-ils ?

Les agents d'approvisionnement utilisent généralement le taux de change en vigueur sur le marché au moment de l'établissement du devis ou de la facturation. Ils demandent souvent aux fournisseurs d'indiquer explicitement le taux dans les devis pour plus de transparence. Bien qu'il n'y ait pas de norme universelle, les agents peuvent conclure des contrats dans la devise de l'acheteur, par exemple en USD, pour se protéger contre la volatilité. Leur commission, qui est souvent liée à la valeur de la commande après conversion de la devise, se situe généralement entre 5% et 10%.

Pourquoi le taux de l'agent est-il inférieur à celui de Google ?

Google affiche le taux intermédiaire ou interbancaire, qui est un point de référence théorique non accessible aux clients de détail. Les agents proposent des taux de détail qui incluent leur marge bénéficiaire et leurs coûts opérationnels, ce qui crée un écart. Le taux que vous recevez est leur ‘ask’ ou taux de vente, qui comporte une marge intégrée. La solution consiste à comparer les tarifs de plusieurs agents plutôt que de se référer au taux d'affichage de Google.

Puis-je payer mes fournisseurs en RMB ?

Oui, vous pouvez payer vos fournisseurs en RMB. Les méthodes les plus courantes sont les virements bancaires (SWIFT), Alipay Cross-Border, les plateformes tierces comme Wise, les agents de paiement spécialisés en RMB ou les lettres de crédit (LC). Les payeurs internationaux doivent utiliser le CNH, la version offshore du RMB, pour s'assurer que les fournisseurs en Chine puissent recevoir les fonds sans problème. Le paiement en RMB permet d'éliminer le tampon de 2-5% que les fournisseurs ajoutent souvent aux devis en USD pour couvrir le risque de change.

Quel est le meilleur moyen d'envoyer de l'argent en Chine ?

Pour les montants inférieurs à 50 000 ¥, les portefeuilles mobiles comme Alipay ou WeChat Pay offrent un règlement instantané avec des frais moins élevés. Pour les paiements plus importants, effectués par des entreprises officielles, il convient d'utiliser les virements bancaires. Les virements SWIFT en USD sont courants et prennent de 3 à 5 jours. Pour les virements directs en RMB, vous aurez besoin du code CNAPS, du SWIFT/BIC et du numéro de compte du fournisseur. Les transferts dépassant la limite de 50 000 ¥ fixée pour les portefeuilles mobiles nécessitent le recours au système bancaire officiel.

Les coûts cachés comprennent les majorations du taux de change, généralement 2-4% au-dessus du taux moyen du marché. Les frais fixes comprennent les frais de la banque expéditrice (par exemple, HK$120-260), les frais de la banque intermédiaire ($10-30 par banque, impliquant souvent 1 à 3 banques), et les frais de la banque réceptrice ($10-25 ou HK$50-60). Le total des frais fixes de SWIFT, à l'exclusion de la majoration du taux de change, s'élève souvent à $25-50 par transfert.